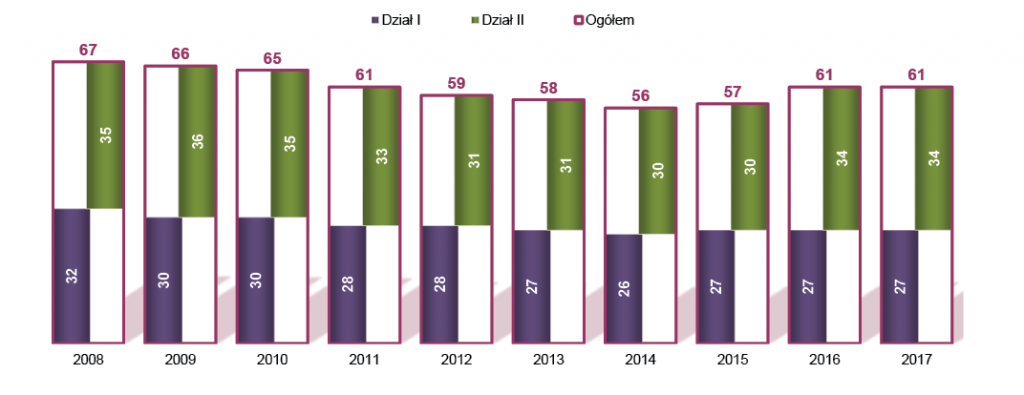

Liczba zakładów ubezpieczeń w Polsce w latach 2008-2017 objętych raportem

Źródło: opracowanie własne na podstawie danych PIU.

- Liczba zakładów ubezpieczeń objętych statystyką PIU zmalała z maksymalnie 67 w 2008 r. do minimalnie 56 w 2014 r. W latach 2016-2017 r. wynosiła ona 61. Liczba zakładów Działu I zmalała z 32 w 2008 r. do 27 w ostatnich trzech latach. W Dziale II odnotowano wzrost liczby zakładów do 34 w latach 2016-2017 r., po spadku do 30 w latach 2014-2015.

- W Dziale I liczba raportujących zakładów na koniec 2017 r. nie zmieniła się. SKOK zmienił nazwę na Saltus.

- W 2017 r. liczba zakładów w Dziale II nie zmieniła się. W gronie zakładów raportujących do KNF pojawiły się nowy zakład– Nationale Nederlanden, a SKOK zmienił nazwę na Saltus. W kwietniu 2017 r. AXA TUiR SA połączyło się z AXA Ubezpieczenia TUiR SA.

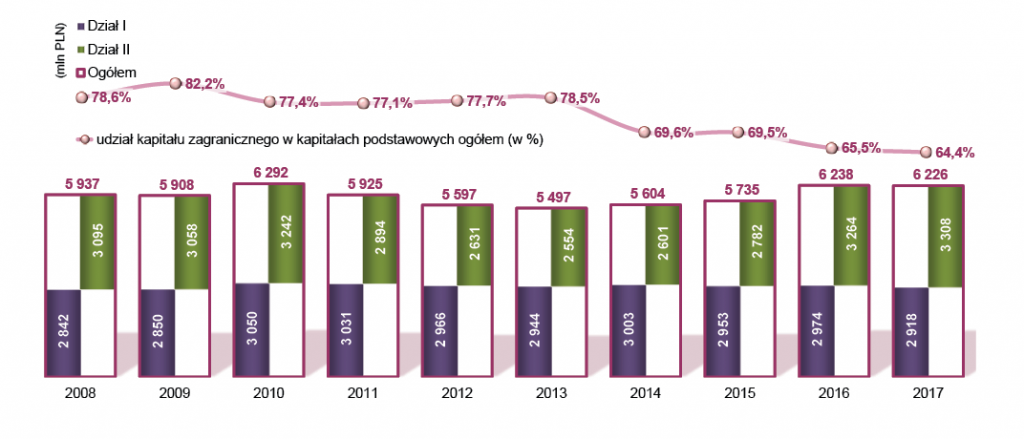

Wartość kapitałów podstawowych zakładów w Polsce oraz udział kapitału zagranicznego w latach 2008-2017

Źródło: opracowanie własne na podstawie danych PIU.

- Po spadku udziału kapitału zagranicznego w kapitałach zakładów ubezpieczeń z 82,2% w roku 2009 do 77,4% w 2010 r., spowodowanym wycofaniem inwestora zagranicznego z PZU, nastąpiła czteroletnia stabilizacja.

- W kolejnych latach konsolidacja branży postępowała. W latach 2014-2015 udział inwestorów zagranicznych w sumie kapitałów podstawowych obu Działów ubezpieczeń wynosił 69,6%, co było efektem przejęcia Nordei przez PKO, Benefii przez Compensę i wejścia do statystyk Credit Agricole. W roku 2016 do statystyk PIU dołączyły cztery zakłady z polskim kapitałem, a w 2017 pojawił się Nationale Nederlanden o niewielkim kapitale zagranicznym.

- Wartość kapitałów podstawowych w Dziale II nieznacznie tylko wzrosła do poziomu 3 308 mln PLN.

- Wartość kapitałów podstawowych w Dziale I, począwszy od 2010 r. oscyluje w przedziale 2,9-3,0 mld PLN.

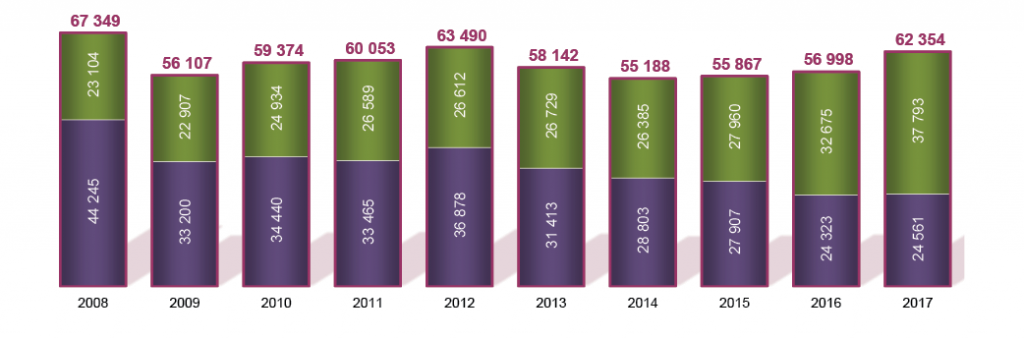

Składka przypisana brutto w Polsce w latach 2008-2017 w cenach roku 2017

Źródło: opracowanie własne na podstawie danych PIU.

- Maksymalną, realną wartość składki przypisanej brutto w kwocie ponad 67 mld PLN odnotowano w 2008 r. Wynik ten polski rynek ubezpieczeniowy osiągnął za sprawą nadzwyczajnego wzrostu składek Działu I do ponad 44 mld PLN w wyniku sprzedaży grupowych ubezpieczeń o charakterze inwestycyjnym, głównie w segmencie bancassurance.

- Od kryzysu finansowego i spadku składek do 56 mld PLN w 2009, następował ich wzrost do 63,5 mld PLN w 2012 r.

- Rok 2017 był pierwszym okresem, w którym składki Działu I nieznacznie wzrosły po pięciu latach systematycznych spadków w wyniku redukcji ubezpieczeń inwestycyjnych. Od 2014 r. wzrastały natomiast składki Działu II za sprawą wzrostów ubezpieczeń komunikacyjnych.

- CAGR (2008-2016) wynosił: -0,9% ogółem, -6,3% dla Działu I oraz 5,6% dla Działu II.

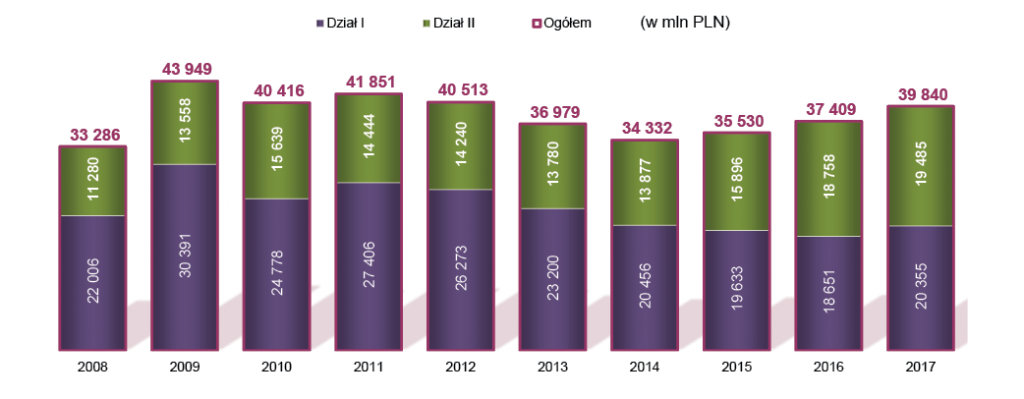

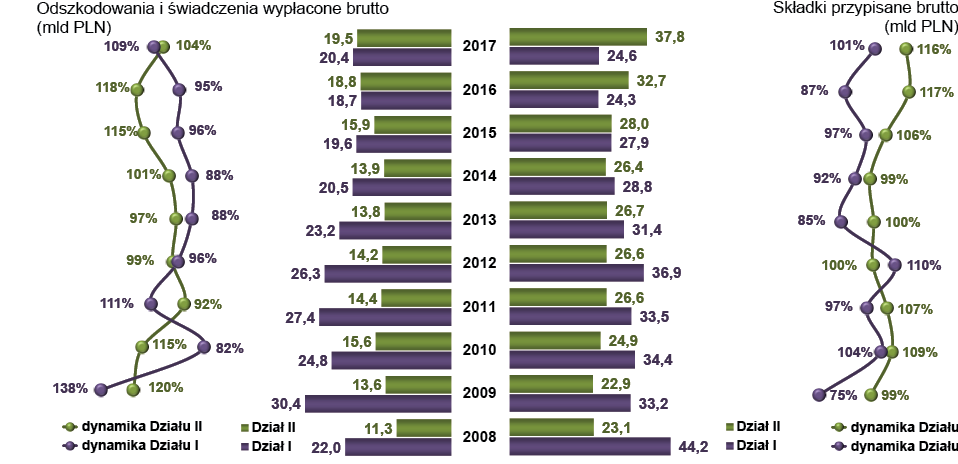

Odszkodowania i świadczenia w Polsce w latach 2008-2017 w cenach roku 2017

Źródło: opracowanie własne na podstawie danych PIU.

- Maksymalną, realną wartość odszkodowań i świadczeń wypłaconych brutto w kwocie ponad 43,9 mld PLN odnotowano w 2009 r. za sprawą wypłat świadczeń w Dziale I w kwocie ponad 30 mld PLN.

- Wynik ten, podobnie jak dla składek, należy traktować jako wyjątkowy i związany z wypłatą świadczeń o charakterze lokacyjnym z grupy 1 Działu I.

- CAGR (2008-2017) wynosił: 2,0% ogółem, -0,9% dla Działu I oraz 6,3% dla Działu II.

- Odszkodowania i świadczenia wypłacone w Dziale II po wzroście w latach 2009-2010, kiedy występowały wyjątkowe zimy i powodzie, do poziomu ponad 15,6 mld PLN w 2010 r., utrzymywały się na poziomie 14 mld PLN w kolejnych czterech latach.

- Jednak począwszy od roku 2015 wartość świadczeń i odszkodowań wypłaconych brutto w Dziale II gwałtownie rosła i w 2017 r. ustanowiła nowy, historyczny rekord na poziomie 19,5 mld PLN, tj. o ponad 40% więcej niż lokalne minimum z 2014 r. i 73% więcej niż dziesięć lat temu.

Dynamika odszkodowań a dynamika składek w Polsce w latach 2008-2017 w ujęciu realnym

Źródło: opracowanie własne na podstawie danych PIU.

- Począwszy od roku 2008 do 2012 składki i odszkodowania Działu I podlegały gwałtownym zmianom związanym ze zmianami w segmencie polis inwestycyjnych w grupie 1. Lata 2013 do 2016 charakteryzowały się słabnącym, ale spadkiem zarówno odszkodowań, jak i składek. W roku 2017 po raz pierwszy od czterech lat składki wzrosły względem roku poprzedniego o 1%, a odszkodowania wzrosły o 9%.

- W Dziale II składki po wzrostach w latach 2009-2011, pozostały bez zmian w latach 2012-2014. Rok 2015 przyniósł wzrost składek o 6%, 2016 r. aż o 17%., a w 2017 r. wzrost wynosił kolejne 16% względem roku poprzedniego, licząc w cenach roku 2017.

- Po spadkach odszkodowań i świadczeń wypłaconych brutto Działu II w latach 2011-2013 do 13,9 mld PLN nastąpił ich wzrost aż do 18,8 mld PLN w 2016 i kolejny, nieco słabszy wzrost do 19,5 mld PLN w roku 2017.

Składka przypisana brutto na 1 mieszkańca w Polsce w ujęciu realnym w latach 2008-2017

Źródło: opracowanie własne na podstawie danych PIU.

- Populacja Polski w okresie ostatnich 10 lat była zbliżona do 38,5 mln obywateli. Dlatego dynamika zmian składek przypisanych brutto per capita odzwierciedla trend ich wartości realnych.

- W rekordowym 2008 r. wartość łącznej składki per capita wynosiła 1 767 PLN, co odpowiadało 502 € po najwyższym w historii kursie PLN/€ = 3,52. W 2017 r. wartość łącznej składki per capita wynosiła 1 623 PLN (381 € dla PLN/€ = 4,26), tj. o 9,4% więcej niż w 2016 r.

- Wartość składki per capita w Dziale I wynosiła 639 PLN (150 €) w 2017 r. i była wyższa o 1,0% względem roku poprzedniego i aż o 44,9% niższa niż dziesięć lat temu.

- Wartość składki per capita w Dziale II wynosiła 984 PLN (231 €) w 2017 r. i była wyższa o 15,7% niż w 2016 r. oraz o 62,3% wyższa niż dziesięć lat temu.

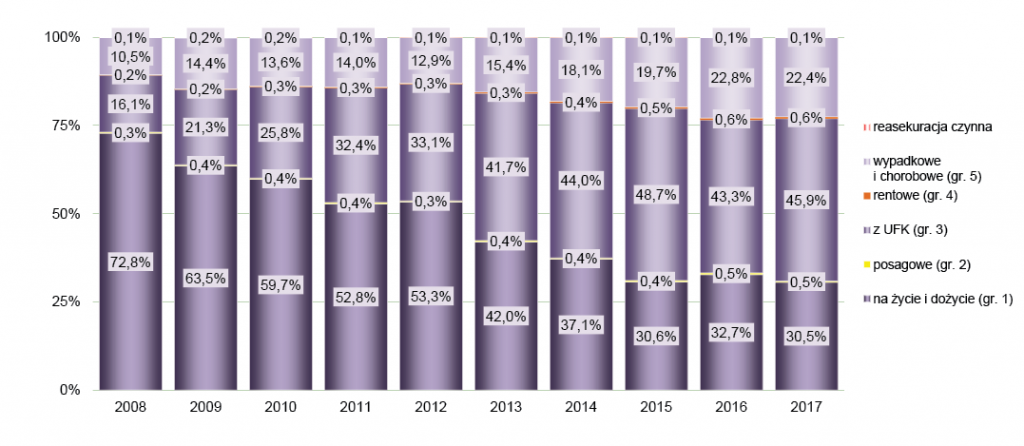

Zmiana struktury składki przypisanej brutto Działu I w Polsce w latach 2008-2017 w ujęciu realnym (%)

Źródło: opracowanie własne na podstawie danych PIU.

- W strukturze ubezpieczeń Działu I dominowały grupy 1 i 3, które łącznie stanowiły 76,5% składki przypisanej brutto w 2017 r.

- Do roku 2008 w efekcie kryzysu finansowego nastąpił gwałtowny przepływ składek z grupy 3 do 1, w której ujmowane były tzw. polisolokaty, i która stanowiła wówczas aż 72,8% sumy składek Działu I.

- Począwszy od roku 2009 do 2015 kierunek zmian był odwrotny. Zyskiwała grupa 3, która stanowiła pod koniec tego okresu 48,7% składki ogółem, a udział grupy 1 spadł do poziomu 30,6%. W roku 2016 spadały również składki grupy 3, przez co jej udział zmalał do 43,3%, a grupy 1 wzrósł do 32,7% sumy składek.

- W roku 2017 udział grupy 3 ponownie wzrósł do 45,9%, a grupy 1 zmalał do 30,5% sumy składek Działu I.

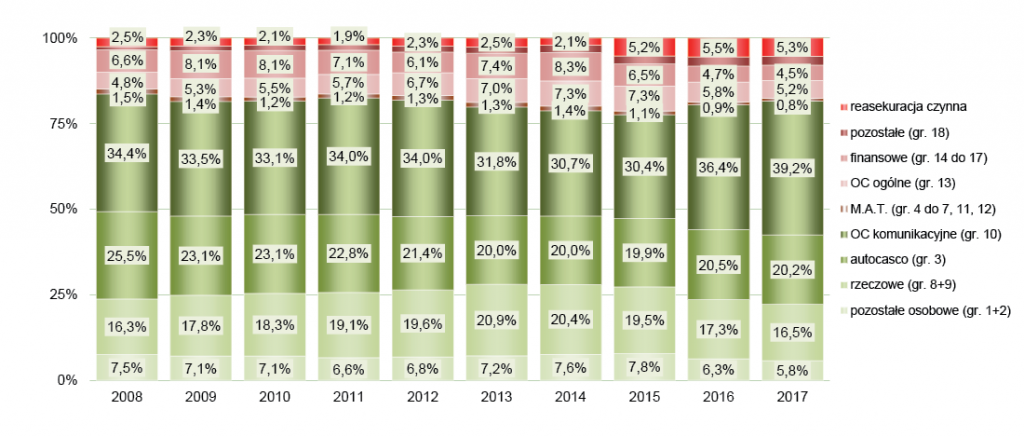

Zmiana struktury składki przypisanej brutto Działu II w Polsce w latach 2008-2017 w ujęciu realnym (%)

Źródło: opracowanie własne na podstawie danych PIU.

- W strukturze ubezpieczeń Działu II nie było tak istotnych zmian spowodowanych kryzysem, jak w Dziale I. W 2017 r. dominowały ubezpieczenia komunikacyjne: OC – 39,2%, które wzrosły o 2,8 p.p. względem 2016 r. oraz AC – 20,2%. Drugą w kolejności grupą ubezpieczeń były ubezpieczenia rzeczowe (grupy 8+9) – 16,5% w 2017 r.

- Łączny udział tych trzech grup ubezpieczeń stanowił 75,9% składki przypisanej brutto Działu II w 2017 r. i był zaledwie o 0,3 p.p. mniejszy niż dziesięć lat wcześniej.

- Zmalał nieco udział grupy 13 z 5,8% w 2016 r. do 5,2% w 2017 r. oraz pozostałych ubezpieczeń osobowych (grupy 1+2) z 6,3% w 2016 r. do 5,8% w 2017 r. Udział ubezpieczeń finansowych (grupy 14-17) również niewiele zmalał z 4,7% w 2016 r. do 4,5% w 2017 r.

- Lata 2015-2017 były wyjątkowe ze względu na wysoki, wręcz historycznie najwyższy udział reasekuracji czynnej w strukturze składek Działu II. Stanowiła ona 5,3% składki ogółem w 2017 r.

poprzedni artykuł

poprzedni artykuł