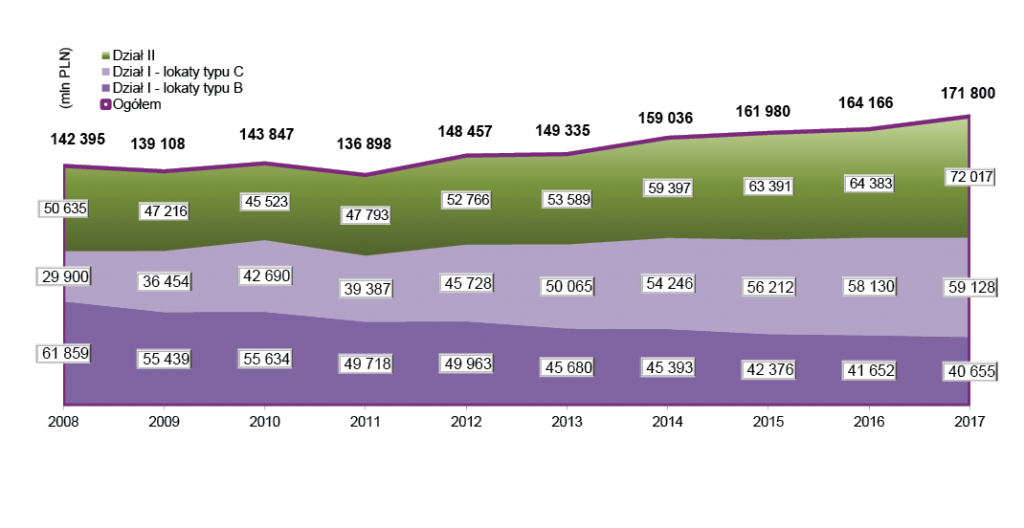

Lokaty zakładów ubezpieczeń w Polsce w latach 2008-2017 w cenach stałych 2017 r.

Źródło: opracowanie własne na podstawie danych PIU.

- Od 2008 r. poprzedzającego kryzys finansowy do 2011 r. łączna suma lokat skorygowanych o inflację oscylowała wokół czteroletniej średniej wynoszącej 141 mld PLN.

- Począwszy od 2012 r. suma lokat Działu I i II wzrastała za sprawą wzrostu ich stanu w Dziale II oraz w grupie 3 Działu I i pomimo ich spadku w grupie 1 Działu I.

- W 2008 r. lokaty związane z ubezpieczeniowym funduszem kapitałowym gwałtownie spadły w efekcie kryzysu, a w ich miejsce weszły lokaty terminowe w instytucjach kredytowych (tzw. polisolokaty). Po kryzysie w roku 2010, przy malejącym poziomie lokat typu B wzrastały lokaty typu C. W roku 2011 obie kategorie aktywów zmalały, a w latach 2012-2017 rosły lokaty typu C, przy spadku lokat typu B.

- W latach 2012-2017 r. z lokat typu B ubyło 9,3 mld PLN, podczas gdy 13,4 mld PLN przybyło na lokatach typu C. Dodatkowo lokaty Działu II wzrosły w tym samym okresie o 19,3 mld PLN, z czego aż 7,6 mld PLN wzrostu przypadło na 2017 r., co jest wynikiem inwestycji PZU w sektorze bankowym.

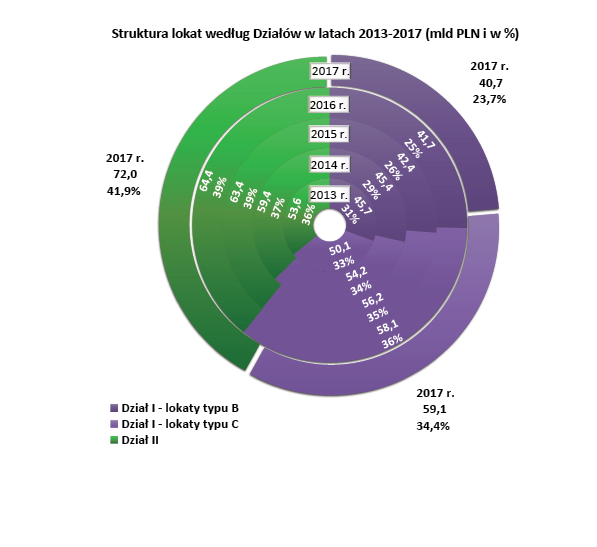

Struktura lokat zakładów ubezpieczeń w Polsce

Źródło: opracowanie własne na podstawie danych PIU.

- W 2013 r. aktywa Działu I wynosiły 64,1% stanu lokat ogółem. Od tego czasu udział Działu I systematycznie malał i wynosił 58,1% na koniec 2017 r.

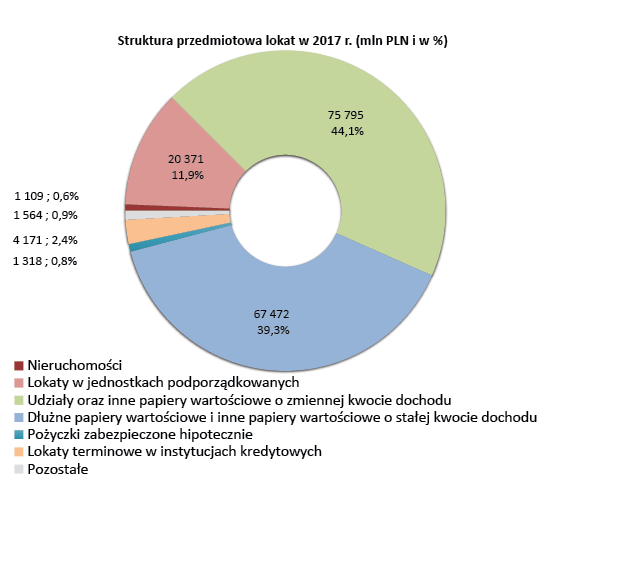

- Struktura przedmiotowa lokat różni się od europejskiej dużo mniejszym udziałem pożyczek zabezpieczonych hipotecznie, większym udziałem lokat w instytucjach kredytowych oraz instrumentów o zmiennej kwocie dochodu.

- Udział lokat w jednostkach podporządkowanych wzrósł z 8,2% w 2016 r. do 11,9% w 2017 r.

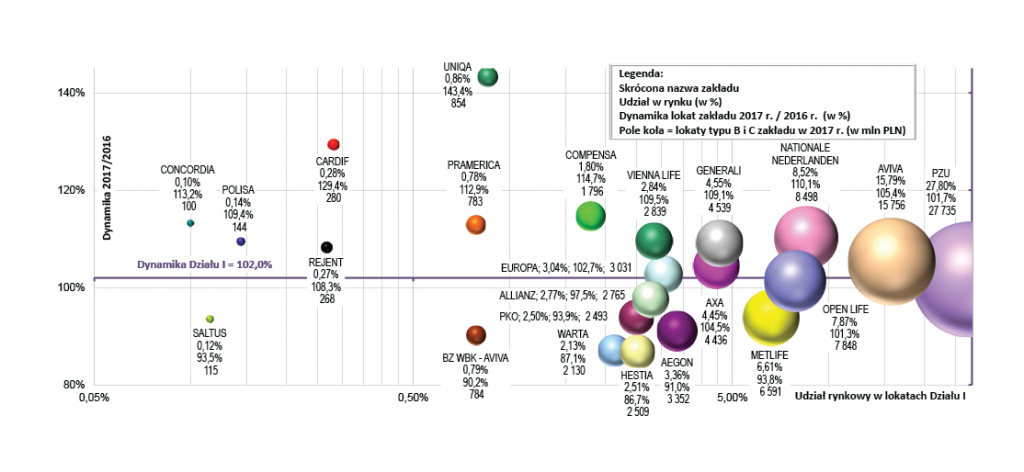

Wartość i dynamika lokat zakładów Działu I w Polsce w 2017 r.

Źródło: opracowanie własne na podstawie danych PIU.

- Łączna wartość lokat Działu I na koniec 2017 r. wynosiła 99,8 mld PLN, tj. o 2,0 mld PLN więcej niż w 2016 r. Dynamika zmiany stanu lokat względem roku poprzedniego wynosiła zatem 102,0%. Wysoką dynamikę zmiany stanu lokat odnotowały: Uniqa, Cardif, Compensa, Vienna Life, Generali i Nationale Nederlanden.

- PZU Życie miał w 2017 r. 27,8% udział w lokatach Działu I i na koniec 2017 r. notował dynamikę zmiany stanu względem końca 2016 r. o 0,3 p.p. poniżej rynku.

- Lokaty Avivy stanowiły 15,8% rynku; Nationale Nederlanden 8,5%, Open Life 7,9%, a Metlife 6,6%.

- Wartość lokat typu C na koniec 2017 r. wynosiła 59,1 mld PLN, tj. o 2,1 mld PLN więcej niż rok wcześniej. Dynamika wzrostu stanu lokat typu C wynosiła 103,8%. W tym segmencie rynku Aviva, jako lider, miała 22,8% udział. Lokaty typu C siedmiu kolejnych zakładów: Open Life, PZU Życie, Nationale Nederlanden, Generali, Axa, Aegona i Vienna Life stanowiły łącznie 54,3% tego segmentu rynku.

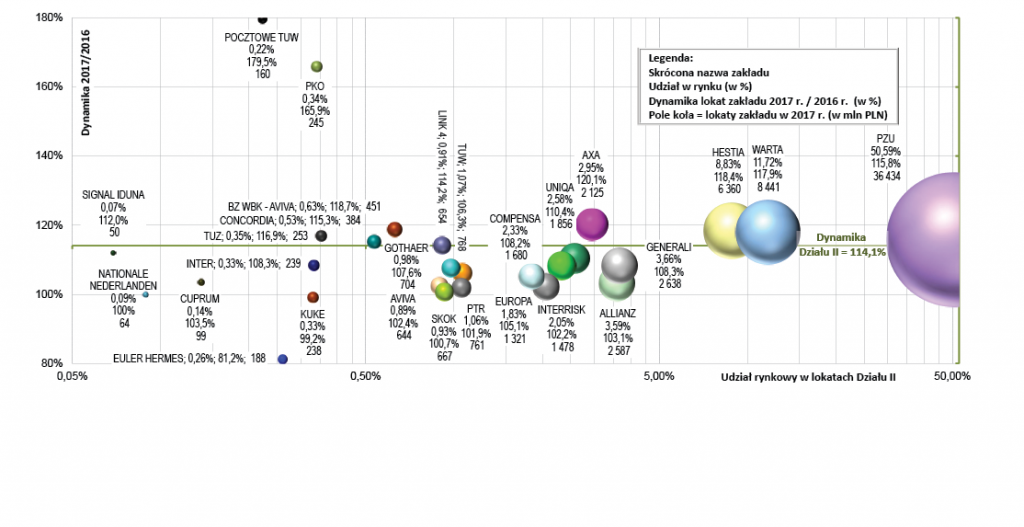

Wartość i dynamika lokat zakładów Działu II w Polsce w 2017 r.

Źródło: opracowanie własne na podstawie danych PIU.

- Łączna wartość lokat Działu II na koniec 2017 r. wynosiła 72,0 mld PLN, tj. o 8,9 mld PLN więcej niż na koniec 2016 r. Dynamika przyrostu stanu lokat Działu II wynosiła 114,1%.

- PZU jako lider pod względem zebranych aktywów posiadał aż 50,6% sumy lokat Działu II i odnotował dynamikę stanu lokat dla porównywanych okresów równą 115,8%, tj. 1,7 p.p. powyżej rynku.

- Dynamikę około 2,0 p.p. powyżej rynku odnotowały: Warta, której lokaty stanowiły 11,7% całego segmentu oraz Hestia, której lokaty stanowiły 8,8% sumy lokat Działu II.

- Kolejne 19,0% lokat Działu II miało 7 zakładów od 3,7% – Generali do 1,8% – Europa. Pozostałe 24 zakłady to zaledwie 9,9% sumy lokat Działu II.

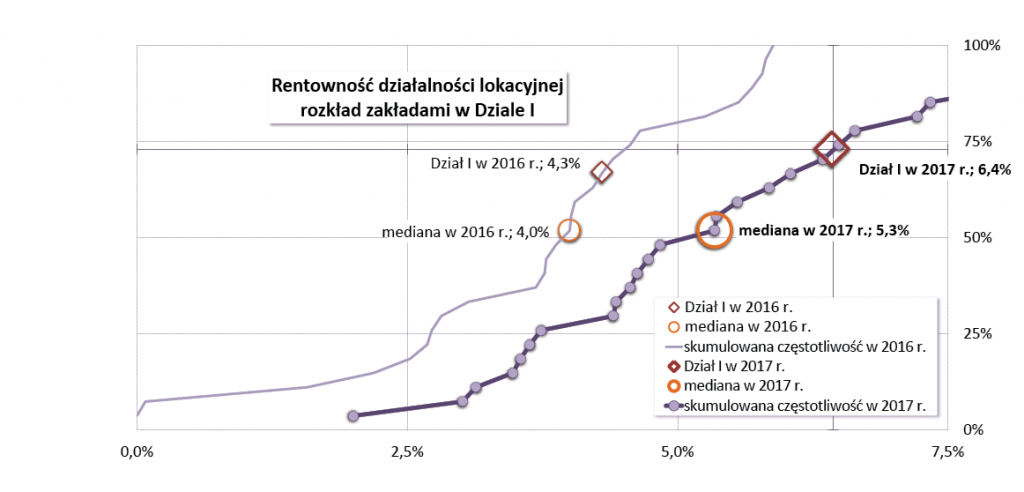

Współczynnik rentowności działalności lokacyjnej zakładów Działu I w Polsce w latach 2016-2017

Źródło: opracowanie własne na podstawie danych PIU.

- Wartość wskaźnika dla Działu I wynosiła 6,4% w 2017 r., w porównaniu z 4,3% w roku 2016.

- Mediana wskaźnika wynosiła dla tych samych okresów odpowiednio: 5,3% oraz 4,0%.

- Odstęp międzykwartylowy dla 2017 r. wynosił 2,5%, tj. o 0,7 p.p. więcej niż rok wcześniej.

- Dochody z lokat Działu I ogółem w 2017 r. wzrosły o blisko 2,2 mld PLN z poziomu 4,2 mld PLN rok wcześniej (tj. o 51.5%) przy jednoczesnym wzroście rok do roku średniej wartości sumy lokat bilansowych o 1,3%.

Współczynnik rentowności działalności lokacyjnej zakładów Działu II w Polsce w latach 2016-2017

Źródło: opracowanie własne na podstawie danych PIU.

- Wartość wskaźnika dla Działu II wynosiła 4,1% w 2017 r., w porównaniu z 4,4% rok wcześniej.

- Jeśli nie uwzględniać dywidend przekazanych z PZU Życie do PZU, to wartości tego wskaźnika dla tych samych okresów wynosiły odpowiednio: 1,9% oraz 3,1%. Ten skorygowany rozkład zaprezentowano na prawym wykresie powyżej.

- Mediana wskaźnika wynosiła 2,3% dla obu analizowanych okresów.

- Odstęp międzykwartylowy w 2017 r. wynosił 1,0%, tj. o 0,8 p.p. mniej niż rok wcześniej.

- Dochody z lokat (uwzględniające dywidendę PZU Życie) Działu II ogółem w 2016 r. zmalały o 0,6% przy wzroście średniej wartości sumy lokat bilansowych w 2017 r. o 7,6%.

poprzedni artykuł

poprzedni artykuł