PIU kontynuuje proces rozbudowy baz statystycznych. Podnoszenie użyteczności i funkcjonalności baz statystycznych to jeden z priorytetów Izby.

Izba jest jedynym na rynku dostępnym źródłem informacji w obszarze prowadzenia analiz statystycznych i finansowych rynku ubezpieczeniowego o unikalnym w skali rynku zakresie danych. W tym obszarze publikowane są w cyklach miesięcznych, kwartalnych i rocznych zbiorcze informacje o polskim rynku ubezpieczeniowym oraz analizy dotyczące danych europejskiego rynku ubezpieczeń. Dane wykorzystane w opracowaniu PIU pochodzą z zakładów ubezpieczeń, które przystąpiły do baz PIU, ale także pochodzą z Insurance Europe, organizacji zrzeszającej samorządy ubezpieczeniowe z całej Europy, której PIU jest członkiem.

Dzięki pracy komisji, podkomisji i zespołów Izby będącej inicjatorem i tzw. „opiekunem merytorycznym” baz statystycznych możliwy jest ich dalszy rozwój i podnoszenie użyteczności.

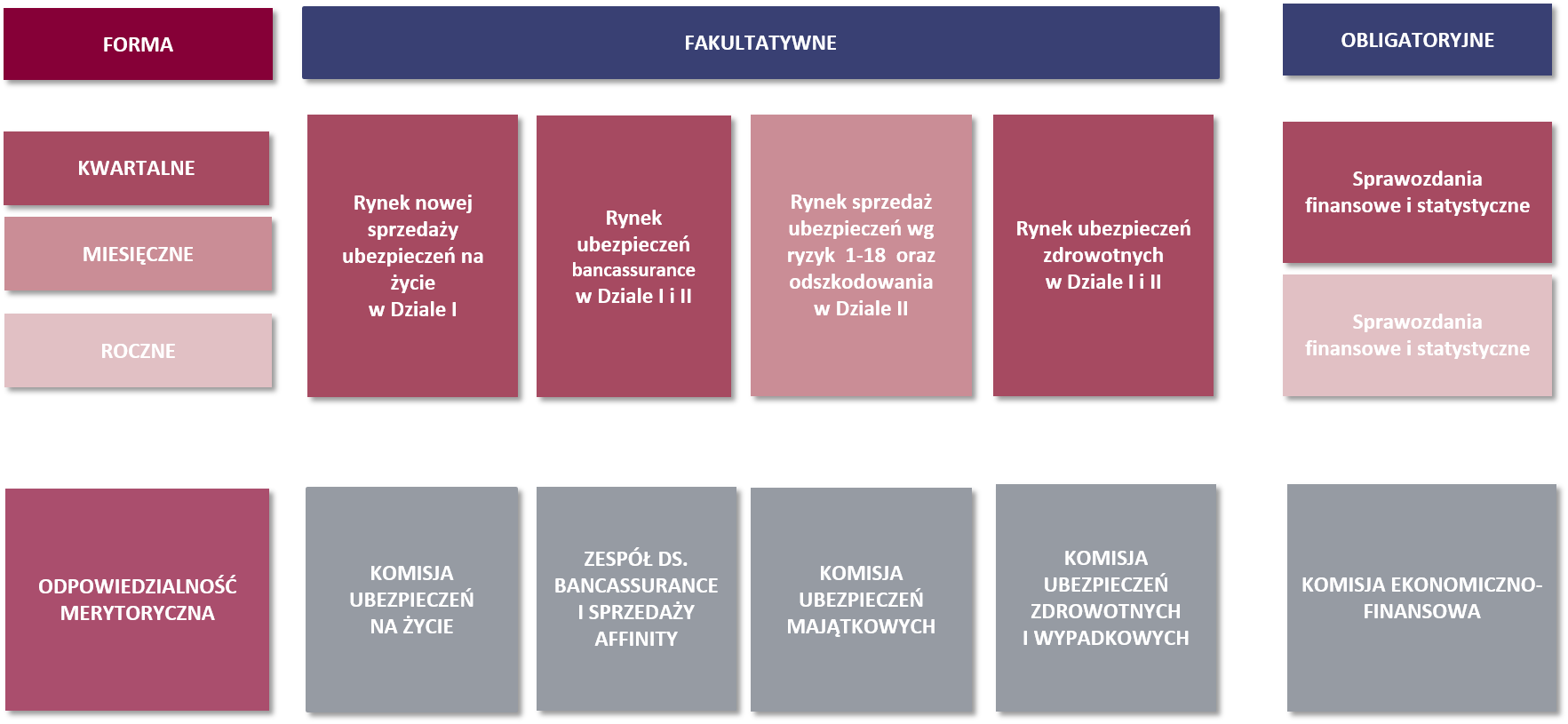

Odpowiedzialność merytoryczna za bazy statystyczne PIU

Wśród fakultatywnie zasilanych przez zakłady ubezpieczeń baz, gromadzone i udostępniane są następujące raporty:

- miesięczne dane o wielkości sprzedaży i wypłaconych odszkodowaniach wg grup ryzyk 1-18 Działu II;

- kwartalne informacje o wielkości nowej sprzedaży ubezpieczeń na życie;

- kwartalne informacje o sprzedaży ubezpieczeń bancassurance;

- kwartalne informacje o sprzedaży ubezpieczeń zdrowotnych.

Raporty wynikowe pochodzące z baz PIU (raportowanych obowiązkowo i dobrowolnie przez członków Izby) wykorzystywane są m.in. do wsparcia szacowania i śledzenia pozycji rynkowej zakładu na tle uczestników baz PIU oraz kondycji rynku. Ponadto służą do analizy sprzedaży i wspomagają profilowanie produktów ubezpieczeniowych i indywidualizację ich taryfikacji.

Platformy wspierające procesy biznesowe w zakładach ubezpieczeń

Baza danych PIU zawierająca informacje o przyczynach rozwiązania umów pośrednictwa ubezpieczeniowego między zakładami ubezpieczeń a agentami.

Zgodnie z ustawą o dystrybucji ubezpieczeń, do zadań PIU należy prowadzenie bazy, której celem jest przekazywanie na wniosek zakładu ubezpieczeń oraz pośrednika ubezpieczeniowego, którego dane dotyczą, informacji o przyczynach rozwiązania umowy agencyjnej między zakładem ubezpieczeń a agentem.

Zasady dostępu i zakres udostępnianych danych przez Izbę normuje Rozporządzenie Ministra Finansów w sprawie prowadzenia rejestru pośredników ubezpieczeniowych oraz udostępniania informacji z tego rejestru, zostały opublikowane w Dzienniku Ustaw w dn. 29 grudnia 2018 r.13 Za aplikację odpowiada w PIU Podkomisja ds. pośrednictwa ubezpieczeń na życie oraz Podkomisja ds. dystrybucji ubezpieczeń majątkowych.

System obsługi porozumienia regresowego w ubezpieczeniach komunikacyjnych (SOPR-K)

Z systemu wspierającego zakłady ubezpieczeń w obsłudze roszczeń regresowych w ubezpieczeniach komunikacyjnych w 2020 roku korzystało 21 zakładów ubezpieczeń, włączając w to oddziały i FOS. W sumie, od momentu uruchomienia aplikacji na wniosek komisji ds. likwidacji szkód, tj. od października 2014 r., w systemie zarejestrowano ponad 85 tysięcy roszczeń regresowych.

Dodatkowo, Izba kontynuowała prace nad budową aplikacji do obsługi umów koasekuracyjnych (SORK). Można się spodziewać, że po wdrożeniu systemu wraz z podpisaniem stosownych umów rynkowych liczba roszczeń obsługiwanych w ramach SORK przekroczy wartości liczbowe z porozumienia regresowego.

System obsługi porozumienia regresowego w ubezpieczeniach majątkowych (SOPR-M)

Od początku 2019 roku w PIU funkcjonuje również analogiczny system – SOPR-M – służący do rozliczania roszczeń regresowych w ubezpieczeniach majątkowych. W roku 2020 obsłużono za pomocą tego systemu ponad 15 tysięcy spraw. Uczestnikami porozumienia, które obsługiwane jest przez system SOPR-M, jest 18 zakładów reprezentujących ponad 95% rynku ubezpieczeń majątkowych w Polsce.

System do dokonywania rozliczeń między zakładami ubezpieczeń (Aplikacja BLS)

Jednym z zadań PIU określonym w art. 426 ust. 2 pkt 9 Ustawy o działalności ubezpieczeniowej i reasekuracyjnej jest tworzenie systemu rozliczeń i dokonywanie rozliczeń pomiędzy zakładami ubezpieczeń wykonującymi na zlecenie innego zakładu ubezpieczeń czynności ubezpieczeniowe, oraz gromadzenie, przetwarzanie i udostępnianie informacji dotyczących rozliczeń między uczestnikami tego systemu. W ramach realizacji tego zadania Izba pełni nadzór nad sprawnym funkcjonowaniem Aplikacji BLS, tj. programu komputerowego dedykowanego do wspomagania wzajemnych rozliczeń Stron Umowy o współpracy w zakresie bezpośredniej likwidacji szkód (Umowa).

W oparciu o dane gromadzone w Aplikacji BLS, Centrum Rozliczeń jako komórka organizacyjna Izby opracowuje statystyki, cyklicznie udostępniając je Stronom Umowy w zakresie, jaki jest niezbędny do nadzoru nad prawidłowym funkcjonowaniem systemu BLS.

Z Aplikacji BLS korzysta (według stanu na koniec 2020 r.) dziewięć zakładów ubezpieczeń będących Stronami Umowy. Do końca roku 2020 w systemie zostało rozliczonych 254 126 spraw szkodowych.

Porównywarka wyroków sądowych

W bazie gromadzone są zanonimizowane prawomocne wyroki sądowe, wydane po 1 stycznia 2015 r., dotyczące zadośćuczynienia (Dział II grupa 10, a także grupy 11-13).

Celem bazy jest wsparcie zakładów ubezpieczeń i optymalizacja procesu wyszukiwania i porównywania przez użytkowników informacji z wprowadzonych do bazy zanonimizowanych wyroków sądowych po zadanych przeszło 100 kryteriach wyszukiwania w zakresie: roszczeń poszkodowanego, roszczeń uprawnionego, postępowania likwidacyjnego, etapu sądu I instancji, II instancji oraz Sądu Najwyższego.

Stworzenie aplikacji umożliwia również gromadzenie skanów zanonimizowanych, prawomocnych wyroków sądowych oraz informacji zawartych w ww. wyrokach. W celu ułatwienia anonimizacji wyroków, Izba stworzyła narzędzie tzw. anonimizator, który udostępniła zakładom do zaimplementowania.

poprzedni artykuł

poprzedni artykuł