- Kategorie: Raporty, analizy, opinie, Rynek,

Samotność – poważny argument, by się ubezpieczać

Coraz więcej Polaków obawia się samotności. Pandemia miała na to wpływ. Samotności najbardziej obawiają się młodzi, aż 40 proc. z nich uważa, że jest prawdopodobna w ich życiu. Czy na taką obawę jest odpowiedź ubezpieczeniowa? Tak, i to niejedna. Dlaczego szczególnie warto uświadamiać obawy związane z samotnością wśród młodych ludzi? Dlaczego zwłaszcza w tej grupie warto pokazywać, że ubezpieczenia to must have, by dobrze zabezpieczyć swój budżet?

Skąd obawa o samotność?

Jesteśmy rodzinni, rodzina zawsze odgrywała kluczową rolę w naszym społeczeństwie. W 1990 r. 90 proc. Polaków uważało ją za największą wartość. Trzydzieści lat później ocena ta zmieniła się tylko nieznacznie. 86 proc. ankietowanych odpowiedziało tak samo jak w 1990 r.[1] Aż 87 proc. Polaków uważa dziś, że człowiek do szczęścia potrzebuje własnej rodziny.

Mapa ryzyka Polaków. Jak ubezpieczyciele odpowiadają na potrzeby społeczeństwa?

Rok pandemii sprawił, że Polacy poczuli się bardziej odizolowani i samotni. Prawie 40 proc. z nich, według CBOS, doświadczyło poczucia samotności i izolacji w 2020 r. Z naszego badania wynika, że obecnie 59 proc. osób obawia się samotności. Przed pandemią, w lutym 2020 r. wskaźnik ten był niższy o 3 pp. Co ciekawe, odsetek osób obawiających się samotności wzrasta z liczbą osób w gospodarstwie domowym. Tylko 48 proc. osób w jednoosobowym gospodarstwie domowym deklaruje obawę o samotność. W gospodarstwach domowych z czterema lub więcej osobami, ten wskaźnik wynosi 61 proc. Dlaczego? Wiemy, co możemy stracić i jak trudno nam będzie bez wsparcia bliskich.

Obawa młodych ludzi

Największy odsetek osób obawiających się samotności to osoby w wieku 18-25. Z naszego badania wynika, że w tym przedziale wiekowym aż 66 proc. Polaków ma takie obawy. Zestawiliśmy wyniki badania z liczbą jednoosobowych gospodarstw domowych. Prawie co czwarte jest jednoosobowe. W 2005 r. jednoosobowe gospodarstwa domowe stanowiły 18,3%, podczas gdy w 2019 r. już 24,2% ogółu gospodarstw domowych w Polsce.

Singiel singlowi nierówny

Liczba osób samotnych będzie rosła. Jedni dokonają takiego wyboru świadomie. To najczęściej dobrze sytuowani mieszkańcy dużych miast. Innych samotność zaskoczy, będzie wynikiem śmierci partnera, rozwodu. W takich wypadkach sytuacja finansowa tych osób może się znacząco pogorszyć. Zwłaszcza gdy samotność dotyczy osób starszych.

Z samotnością wiąże się wiele rodzajów ryzyka. Wielu badaczy wskazuje, że osoby samotne mierzą się z problemami natury psychicznej, częściej są narażone na depresje, a to też przekłada się na zdrowie fizyczne. Pandemia przyczyniła się jeszcze do wzrostu odczuwania takich negatywnych zjawisk jak poczucie samotności, symptomów depresji i lęku oraz braku wsparcia społecznego, a także do spadku kontroli nad własnym życiem i zadowolenia z życia.

Samotni narażeni na większe ryzyko

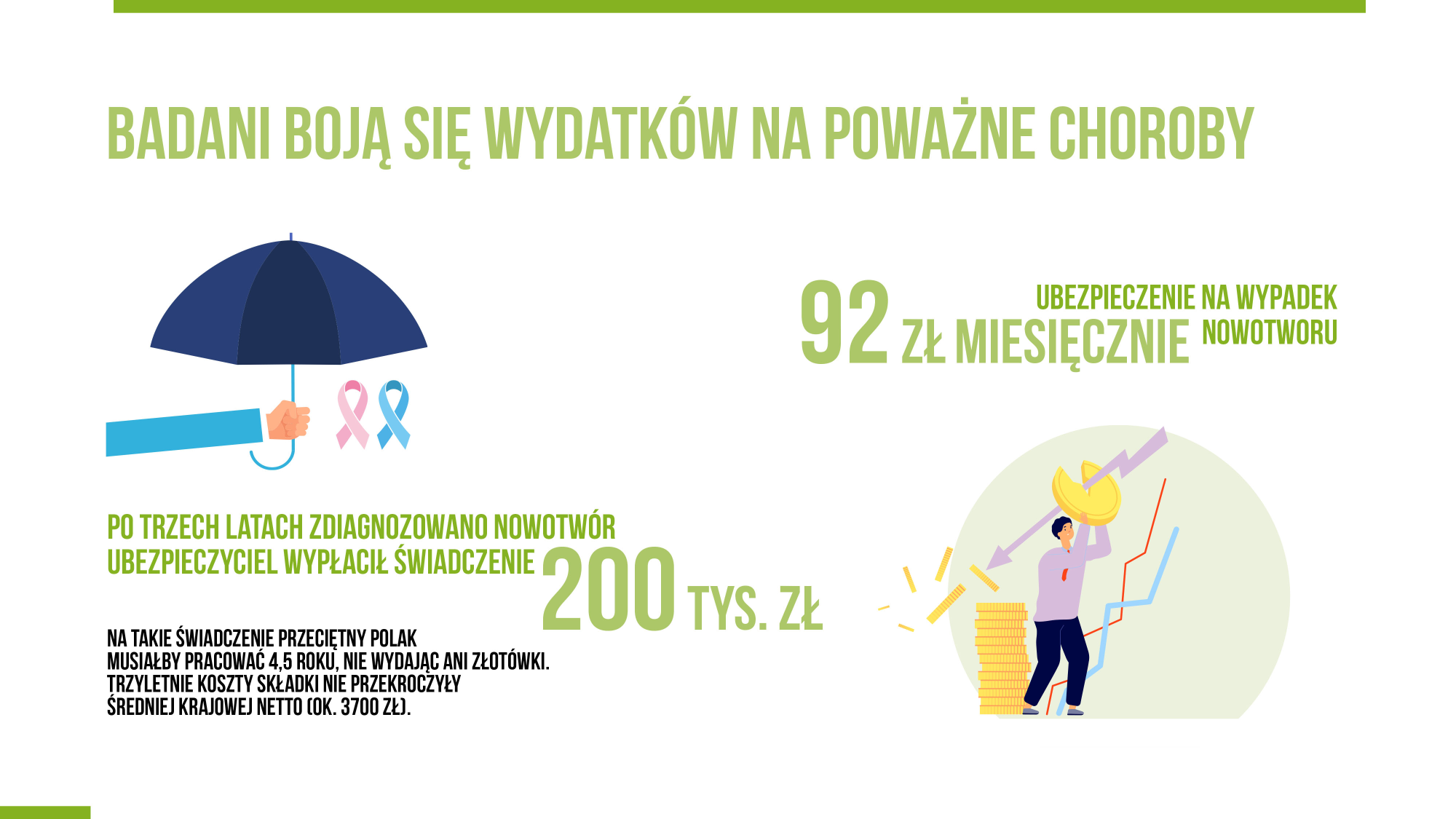

Choroby to często niezdolność do pracy. Osoby samotne muszą liczyć się z tym, że samodzielnie będą musiały znaleźć środki na leczenie i opiekę. To również ryzyko samotnej starości. Przy niskich emeryturach często oznacza to życie na granicy ubóstwa. Samotność w Polsce częściej dotyka kobiet. To o tyle większe wyzwanie dla nich, że przy niższych zarobkach i szybszym odchodzeniu na emeryturę, są w wielu wypadkach wręcz skazane na życie w biedzie.

Samotnym trudniej pokonać finansowe obciążenia związane z leczeniem, ale też trudniej radzą sobie z innymi złymi wydarzeniami w życiu. Osoba mająca oszczędności 5 tys. zł, w razie utraty pracy, może przeżyć na minimum socjalnym nieco ponad trzy miesiące. A właśnie tyle średnio Polacy mają oszczędności. Jakiekolwiek nieprzewidziane wydatki w takiej sytuacji będą trudniejsze do przejścia niż dla osób mających partnerów.

Samotność – ryzyko realne dla każdego

Z badania PIU wynika, że śmierci najbliższej osoby obawia się 85 proc. respondentów. W stosunku do lutego 2020 r. ten odsetek zwiększył się o 3 p.p., na co wpływ miała pandemia. Znacząco wzrosła śmiertelność – obawa więc stała się bardziej realna dla wielu osób.

Powszechna jest również obawa o zdrowie najbliższych. W lutym 2021 r. aż 87 proc. Polaków zadeklarowało, że obawia się ciężkiej choroby najbliższej osoby. W porównaniu z lutym 2020 r. obawy wzrosły o 4 p.p.

Z tymi niemal powszechnymi obawami wiąże się samotność. Śmierć lub ciężka choroba najbliższej osoby często oznaczają to, że zostajemy sami wobec wielu pojawiających się problemów. A jeśli jesteśmy samotni z wyboru, musimy brać pod uwagę choćby ryzyko choroby, która może uniemożliwić dalszą pracę.

Ubezpieczenia na życie – konieczna popularyzacja

Część Polaków już zabezpiecza się finansowo, zawierając umowę ubezpieczenia na życie. Jednak składka na ubezpieczenie na życie na głowę mieszkańca w Polsce w 2019 r. to 130 euro, a średnia w krajach europejskich przekracza 1000 euro. I choć ostatni rok sprawił, że zainteresowanie polisami życiowymi wzrosło, to ciągle jest tu dużo do zrobienia. Składka z ubezpieczeń ochronnych wyniosła 2,2 mld zł, w pierwszym kwartale tego roku, to o 8,6 proc. więcej niż przed rokiem.

Ubezpieczenia na życie to pomoc dla tych, którzy zostaną sami, ale też pomoc w przypadku ciężkich zachorowań. Ta opcja wydaje się szczególnie ważna dla młodych samotnych osób.

Uświadamianie obaw młodym – nie mogą być wobec nich bierni

Uświadamianie obaw i pokazywanie możliwego ryzyka zwłaszcza w tej grupie – młodych ludzi, wyrażającej przecież największe obawy związane z samotnością, to pilne zadanie. Takich przykładów, w których ubezpieczenie pomogło w przypadku poważnej choroby, jest wiele – warto mieć je pod ręką. To jednak nie wyczerpuje listy możliwości. Prywatne ubezpieczenia zdrowotne, produkty emerytalne, ale też polisy majątkowe – ubezpieczenia mieszkania, dodatkowe ubezpieczenia samochodu to must have dla osób samotnych, bo to gwarancja, że w razie gdy coś się stanie, nie zostaną z niczym. A o zdrowiu i starości trzeba myśleć, gdy jest czas na działanie!

Rozwiązania systemowe – samotność to ryzyko strukturalne

Problem samotności wymaga też rozwiązań systemowych. Jego skutki dla gospodarki są olbrzymie, choć trudno je oszacować i wielu krajach się tego nie robi. Wyjątkiem jest Wielka Brytania, w której w 2018 r. powołano Ministerstwo Samotności. Obliczono, że z powodu samotności brytyjska gospodarka traci 2,5 mld funtów rocznie.

Promocja dodatkowego oszczędzania na emeryturę, ubezpieczeń od ciężkich zachorowań, ochrony majątku to konieczne, ale niejedyne działania, które trzeba podjąć. Na pewno konieczne jest zaangażowanie państwa, oprócz działań ubezpieczycieli. Współpraca na tym polu wydaje się koniecznością, choćby dlatego, by tworzyć nowe produkty wspierające osoby samotne.

Samotność – jest miejsce na nowe produkty ubezpieczeniowe

Przykładowo, w niektórych krajach ubezpieczyciele oferują polisy pielęgnacyjne (long-term care, LTC). Są to polisy długoterminowe, które mają zabezpieczyć potrzeby osób niesamodzielnych, na starość albo np. po wypadku. W Europie podstawą opieki nad osobami niesamodzielnymi jest zabezpieczenie publiczne. Jego uzupełnieniem może być ubezpieczenie prywatne. Polisy pielęgnacyjne to wsparcie systemu publicznego.

Polisy pielęgnacyjne oznaczają dwa rodzaje świadczeń – rzeczowe i pieniężne. Rzeczowe polega na organizacji opieki, a pieniężne zapewnia środki na opiekę. Ubezpieczyciel może być zarówno finansującym, jak i organizatorem opieki. W wielu sytuacjach osoby niesamodzielne uzyskują pomoc wyłącznie w szpitalach. Opieka szpitalna jest wielokrotnie droższa, a często nie jest niezbędna, jeśli tylko osoba niesamodzielna miałaby zapewnioną stałą opiekę w domu.

Samotność jako jedna z istotniejszych obaw Polaków, związana też z obawami o życie i zdrowie bliskich, to ważne wyzwanie i społeczna potrzeba. Ubezpieczyciele na nią odpowiadają, ale jest to też ważne wyzwanie dla branży.

[1] Inglehart, R. et al. (2014) World Value Survey: all Rounds – Country-Pooled Data: 1981-2014. Dane z 2019 r. uzupełnione według metodologii World Value Survey przez firme Kantar na zlecenie Gazeta.pl.