- Kategorie: PIU w Brukseli,

Open Finance – czyli jak Unia Europejska chce zrewolucjonizować rynek finansowy

Open finance to otwarta bankowość, w ramach której banki dzielą się informacjami z podmiotami zewnętrznymi. Podobnie ma działać open insurance – co to dla nas oznacza? Jaką rolę w „otwartych finansach” odegrają „otwarte ubezpieczenia”?

Otwarta bankowość to tylko początek – Unia chce być największym rynkiem danych na świecie

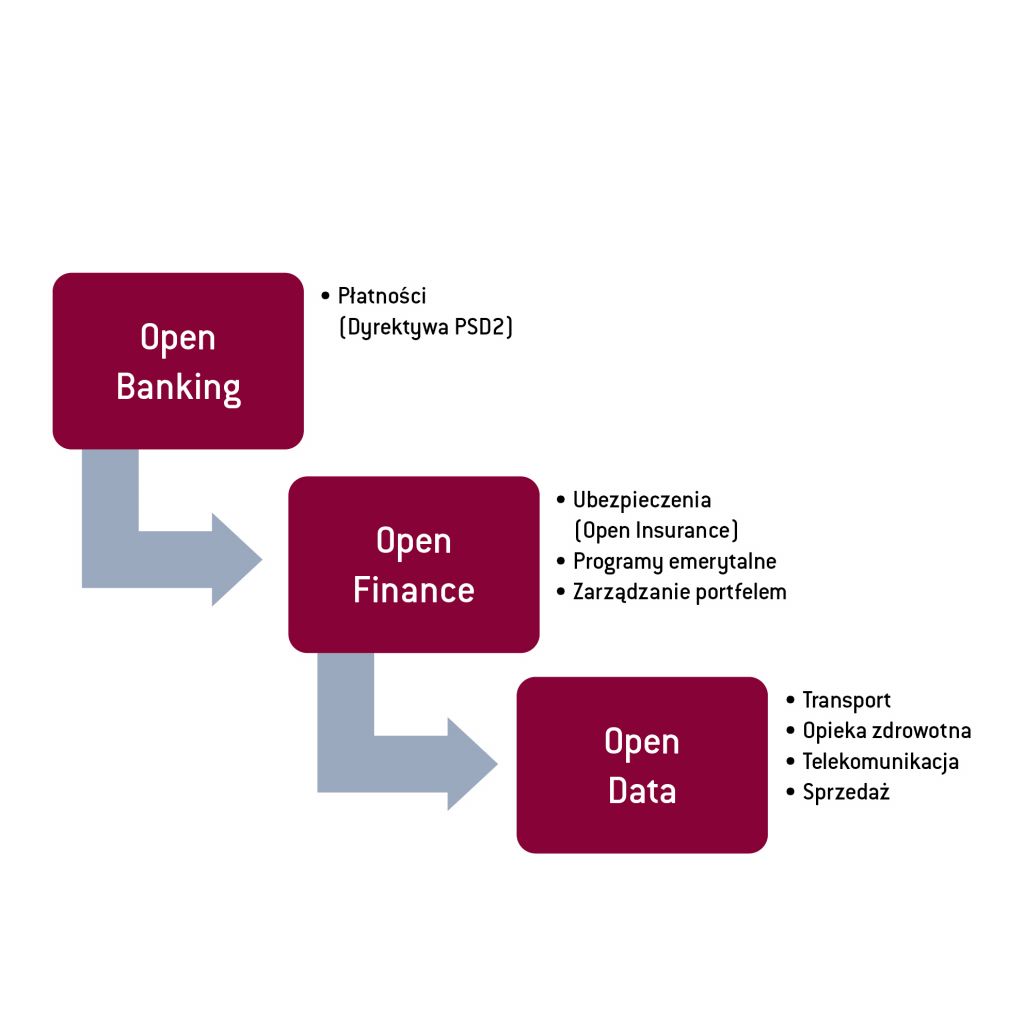

Na czym polega otwarta bankowość? Mówiąc najprościej, jest to sposób, w jaki banki dzielą się informacjami o transakcjach swoich klientów z podmiotami zewnętrznymi. Te z kolei, wykorzystując dane bankowe mogą opracować lepiej spersonalizowane i dostosowane do potrzeb użytkowników oferty – co stanowi najważniejszą korzyść otwartej bankowości. Posiadając informacje o stanie naszych finansów w innych miejscach, bank łatwiej i szybciej oceni naszą zdolność kredytową. Dyrektywa PSD2 otworzyła podmiotom zewnętrznym dostęp tylko do fragmentu danych generowanych przez klientów za pośrednictwem interfejsów API (czyli metody komunikacji pomiędzy elementami oprogramowania i aplikacjami sieciowymi oraz wymiany danych pomiędzy systemami). Kolejnym etapem digitalizacji sektora finansowego mają być „Otwarte finanse” (ang. Open Finance). Komisja Europejska przedstawiła swoje aspiracje dotyczące rozwoju rynku danych w Strategii w zakresie danych i Strategii w zakresie finansów cyfrowych wyjaśniając, że chce, aby Unia Europejska stała się najbardziej atrakcyjną, najbezpieczniejszą i najbardziej dynamiczną gospodarką opartą na elastyczności wymiany danych na świecie.

Na czym polegają otwarte finanse?

„Otwarte finanse” zakładają zebranie w jednym miejscu wszystkich danych finansowych użytkowników, takich jak transakcje bankowe, wydatki z portfeli cyfrowych, polis ubezpieczeniowych i emerytalnych, inwestycji, transferów pieniężnych oraz transakcji kryptowalutowych. O ile zatem koncepcja otwartej bankowości uchyliła drzwi do danych klientów, to otwarte finanse otworzą je na oścież. Otwarte finanse wyznaczają punkt zwrotny współpracy w usługach finansowych przez automatyzację łączenia w czasie rzeczywistym informacji z wielu sektorów. Ich skutkiem mają być spersonalizowanie rozwiązania zarówno dla klientów oraz instytucji, w tym także na rynku ubezpieczeniowym. Wykorzystanie danych z sektora finansowego ma posłużyć Komisji Europejskiej w budowie rynku „Otwartych danych”(ang. „Open Data”). Komisja przyjęła ambitny harmonogram prac – do 2024 powinny powstać ramy prawne dla „Otwartych finansów”, a do 2030 dla „Otwartych danych”.

Priorytety Komisji Europejskiej w transformacji cyfrowej sektora finansowego

W transformacji cyfrowej sektora finansowego Komisja chciałaby się skupić na czterech priorytetach:

- Wyeliminowaniu rozdrobnienia rynku usług finansowych, co umożliwiłoby europejskim konsumentom uzyskanie dostępu do usług transgranicznych i pomogło przedsiębiorstwom zwiększyć skalę ich działalności;

- Zapewnieniu, że ramy regulacyjne UE ułatwiają innowacje cyfrowe wspierające interesy konsumentów i sprzyjające efektywności rynku;

- Stworzeniu przestrzeni wymiany danych finansowych mającej na celu promowanie innowacji opartych na danych, w tym zwiększenie dostępu do danych i ich udostępniania w sektorze finansowym.

- Ograniczeniu zagrożeń związanych z transformacją cyfrową.

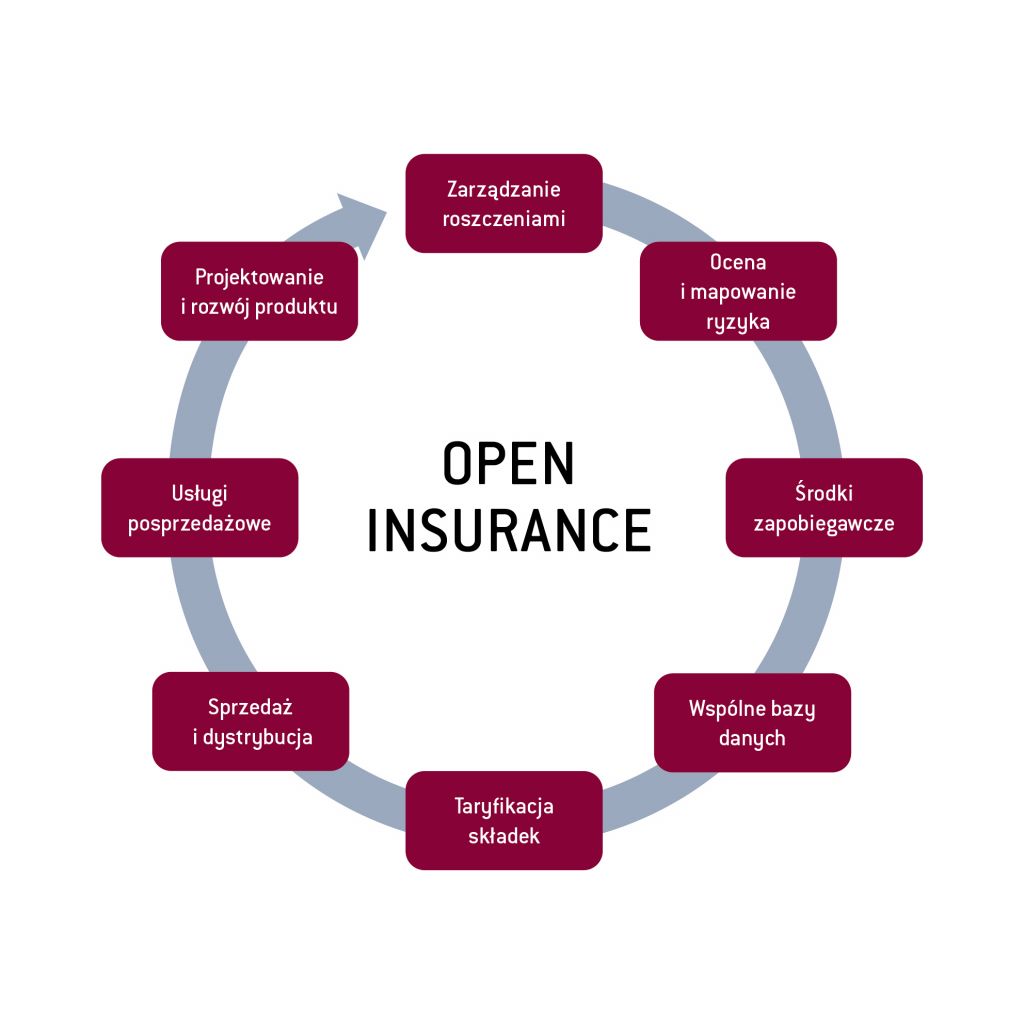

„Otwarte ubezpieczenia” według EIOPA

EIOPA nie potrafi precyzyjnie zdefiniować koncepcji „otwartych ubezpieczeń”. Dotychczas opierała się na rozumieniu „otwartych ubezpieczeń” w najszerszym znaczeniu, czyli obejmującym dostęp do danych osobowych i nieosobowych związanych z zawarciem umowy ubezpieczenia oraz ich udostępnianie (podobnie jak w przypadku banków za pośrednictwem API). EIOPA w swoich pracach chce uwzględniać punkt widzenia zarówno konsumenta, branży oraz nadzoru. „Otwarte ubezpieczenia” mają pomóc konsumentom m.in. w porównywaniu ofert czy zmianie dostawców. Zakładom – w zwiększeniu efektywności działań i interakcji z zewnętrznymi dostawcami (także w ramach funkcji Compliance w zakresie zgodności RegTech). Nadzorcom – w stosowaniu bardziej skutecznych i elastycznych narzędzi. EIOPA wskazała następujące potencjalne obszary rozwoju „otwartych ubezpieczeń”:

W czerwcu EIOPA opublikowała swój raport z konsultacji publicznych dotyczących „otwartych ubezpieczeń” oraz wymiany danych, w których udział wzięli przedstawiciela sektora ubezpieczeń, firmy technologiczne, ośrodki naukowe oraz organizacje konsumenckie. Konsultacje EIOPA miały na celu zebranie wstępnych stanowisk różnych interesariuszy i rozpoczęcie dyskusji na temat planów rozwoju „otwartych ubezpieczeń”. Interesariusze byli zgodni, że otwarte ubezpieczenia to szansa dla rozwoju rynku ubezpieczeń, która generuje jednak duże ryzyka – szczególnie w zakresie ochrony udostępnianych danych. Konsultacje pokazały też dużą rozbieżność co do oczekiwań wobec dalszych działań EIOPA. W konsekwencji unijny organ nadzoru nad ubezpieczeniami nie przedstawił konkretnych działań wyjaśniając, że będzie monitorował potencjał „otwartych ubezpieczeń” na konkretnych przykładach oraz analizował projekty legislacyjne w tym zakresie.

Zmiany w profilu działalności

Plany zaproponowane przez Komisję Europejską dotyczące „otwartych finansów” oraz „otwartych ubezpieczeń” spowodują zmiany w strukturze rynków finansowych. Zyskają na tym przede wszystkim europejskie start-upy z obszaru FinTech oraz branża BigData. Jednocześnie zakłady będą musiały przystosować swoje modele biznesowe do nowych trendów, biorąc pod uwagę, że firmy technologiczne, zarówno te duże (tzw. „BigTech”), jak i te mniejsze, są coraz aktywniejsze na rynku usług finansowych.

Rozwijanie rynku ubezpieczeń opartego na wymianie danych jest ważnym celem. Dzięki innowacjom i wymianie danych klienci mogliby korzystać z nowych lepiej dopasowanych produktów. W przypadku ubezpieczycieli większa dostępność danych jest kluczowa. Może na przykład prowadzić do lepszego monitorowania i oceny ryzyka, analizy doświadczeń klientów i zwiększonej wykrywalności oszustw i wyłudzeń.

Wymiana danych to też nowe ryzyka

Dzielenie się danymi, oprócz korzyści dla konsumenta będzie tworzyć także nowe zagrożenia. Istnieje szereg wyzwań, które pojawią się wraz z próbą rozwijania jakichkolwiek ram udostępniania i wymiany danych. Kluczowe jest przede wszystkim ustalenie zakresu danych podlegających wymianie – a to na tym etapie wydaje się być najtrudniejsze i budzi największe kontrowersje. Wszelkie pomysły dotyczące tego, jakie dane klientów mogłoby być udostępniane, muszą uwzględniać model biznesowy ubezpieczycieli, w szczególności wrażliwy charakter danych, w porównaniu z danymi, do których odnosi się Dyrektywa PSD2.

Nowi gracze na rynku

Europejski sektor ubezpieczeniowy jest kompleksowo regulowany i nadzorowany. Ponadto posiada solidne ramy prowadzenia działalności i ramy ostrożnościowe, które nie zachwiały stabilnością rynku wobec wyzwań ostatnich lat. Ambicje Komisji Europejskiej spowodują, że na rynku pojawią się nowi usługodawcy (np. BigTechy, platformy, start-upy), które do tej pory nie funkcjonowały w sztywnych ramach regulacyjnych, do których przyzwyczajeni są ubezpieczyciele.

Utrzymanie równych warunków konkurencji między ubezpieczycielami a nowymi uczestnikami rynku, będzie miało kluczowe znaczenie. Nowi gracze będą dysponowali większą ilością danych o klientach, a nawet mogą być monopolistami w tym obszarze. Kluczowe znaczenie powinna mieć zatem zasada “te same działania, to samo ryzyko, te same zasady” i zachowanie równych szans konkurencji. Wydaje się, że ryzyko to zostało już dostrzeżone przez Komisję Europejską, jak wskazano w zaleceniu 13 Grupy Ekspertów ds. Przeszkód Regulacyjnych dla Innowacji Finansowych (ROFIEG). Jako rynek będziemy naciskać na unijnych legislatorów aby zasada ta została także właściwie odzwierciedlona w projektowanych przepisach.

Kto za to zapłaci?

Nowe rozwiązania dotyczące wymiany danych muszą równomierne rozłożyć koszty związane z opracowaniem niezbędnej infrastruktury. Podział kosztów jest konieczny dla zapewnienia „fair-play” tak, aby sektor ubezpieczeniowy nie musiał finansować nowej infrastruktury, z której inne zewnętrzne podmioty mogłyby wyłącznie czerpać zyski, nie wnosząc do niej wkładu.

Doświadczenia otwartej bankowości nie wystarczą dla ubezpieczeń

Nowe inicjatywy dotyczące wymiany i udostępniania danych nie powinny opierać się na zasadzie „kopiuj-wklej” z PSD2. Ubezpieczenia różnią się pod wieloma względami od tradycyjnych usług bankowych i płatniczych. Jak zauważyła Komisja Europejska w konsultacjach dotyczących strategii finansów cyfrowych, ramy PSD2 są ograniczone do danych płatniczych przechowywanych przez dostawców usług płatniczych i nie obejmują innych rodzajów danych istotnych dla usług finansowych.

Ubezpieczeni muszą mieć kontrolę nad swoimi danymi

Z uwagi na wrażliwy charakter informacji zbieranych przez zakłady ubezpieczeń (w szczególności dotyczących życia i zdrowia) ubezpieczeni powinni mieć całkowitą pewność co do bezpieczeństwa swoich danych, pełną kontrolę nad udostępnianymi danymi oraz prawo do określenia, na potrzeby jakich usług i na jakich warunkach będą wykorzystywane ich dane. Zakres zgody klienta co do zakresu danych musi być jasny, konkretny i możliwy do zweryfikowania. Również cel udostępniania danych musi być precyzyjny i zrozumiały. Klienci powinni być zawsze świadomi, jakie dane udostępniają, na jakie potrzeby i jak mogą cofnąć swoją zgodę. Warto przy tym rozważyć wprowadzenie mechanizmu, który ogranicza w czasie wyrażoną zgodę i pozwala konsumentowi odwołać ją w dowolnym momencie.

Zakres udostępnianych danych musi być precyzyjny

Przy rozważaniu ram wymiany danych kluczowe znaczenie będzie miało jasne określenie, jakie dane będą podlegały wymianie. Należy wyraźnie rozróżnić dane, które są bezpośrednio dostarczane i kontrolowane przez klienta oraz dane zastrzeżone, które powstają w wyniku przetwarzania danych klientów przez zakłady w ramach wewnętrznych analiz. Ubezpieczyciele nie powinni być zobowiązani do dzielenia się tajemnicami handlowymi, wrażliwymi informacjami gospodarczymi lub innymi danymi, które sami wygenerowali i przeanalizowali. Dane te są wynikiem pracy zakładów, np. tworzenia profili ryzyka lub modeli oceny ryzyka i wyników w zakresie roszczeń oraz stanowią ważny element konkurencyjności i innowacji. Zakłady opracowują je indywidualne i dopasowują do swojego profilu i portfela. Należy traktować je jako tajemnicę przedsiębiorstwa, która nie powinna podlegać jakiemukolwiek wymogowi udostępniania.

Konieczne spójne działania

Polska Izba Ubezpieczeń w ramach prac biura w Brukseli od dawna postuluje potrzebę podejmowania jakichkolwiek działań w zakresie udostępniana danych i innowacji finansowych z uwzględnieniem specyfiki sektora ubezpieczeń. Prace unijnych legislatorów wydają się jednak niespójne. Z jednej strony dążą do liberalnej wymiany danych, z drugiej zaś – coraz częściej nakładają na zakłady ubezpieczeń nowe kosztochłonne wymogi regulacyjne w korzystaniu z innowacyjnych rozwiązań technologicznych ograniczających konkurencyjność unijnego rynku. Chodzi w szczególności o propozycje EIOPA dotyczące ograniczenia wykorzystania sztucznej inteligencji i Big Data w różnicowaniu cen ubezpieczeń. Ale to już temat na inny wpis na blogu PIU.