- Kategorie: Raporty, analizy, opinie, Rynek,

5 rzeczy, które warto wiedzieć o naszych obawach

Obawy nie pasują do naszego postrzegania rzeczywistości. Wszystkie złe rzeczy zakłócają nasz odbiór siebie jako szczęśliwych i spełnionych ludzi. Teoria dysonansu poznawczego wyjaśnia to dokładnie. Nie lubimy mówić o złych rzeczach, wydaje nam się, że to, co nienazwane, nieobecne w naszej świadomości, nie istnieje. Niestety do czasu aż się zdarzy. Oto 5 rzeczy, z których warto zdać sobie sprawę w związku z naszymi obawami.

Ubezpieczyciele mają ważne zadanie – tak mówić o obawach, by nie straszyć i paraliżować, a zachęcać do działania. Zarządzanie ryzykiem to jedyna skuteczna metoda, by ograniczyć obawy. A więc przede wszystkim, trzeba zaakceptować fakt, że niezależnie od tego, czy się o nich mówi, czy nie, złe rzeczy zdarzają nam się w życiu. Na złe rzeczy nie pomoże zaklinanie rzeczywistości i powtarzania, że mnie się do tej pory nic nie działo. Nie pomoże też nieustanne wypieranie możliwych złych zdarzeń ze świadomości. Chorujemy, umieramy, ulegamy wypadkom, jesteśmy okradani, nasze domy się palą, zalewa je woda… lista nieprzyjemności jest nieskończona. Pewnie, że może się nic nie stać, ale statystycznie – nie ma na to szans. Każdy w życiu doświadcza złych rzeczy. Jedni częściej, drudzy rzadziej.

Mapa ryzyka Polaków. Jak ubezpieczyciele odpowiadają na potrzeby społeczeństwa?

-

ObAWY: Złe rzeczy po prostu się dzieją – liczby mówią same za siebie

O tym, jak wiele złych rzeczy się dzieje świadczą liczby. Każdego dnia ubezpieczyciele wypłacają poszkodowanym i klientom 100 mln świadczeń i odszkodowań.

Dziennie likwidują ponad 5000 szkód komunikacyjnych i ponad 1000 związanych z pożarami i innymi żywiołami. Z ubezpieczeń na życie w latach 2015-2020 wypłacili ponad 53 mld zł.

Liczba zgonów w 2020 r wzrosła o 18 proc w stosunku do poprzednich lat, co oczywiście ma związek z pandemią. W pandemii też zaciągnęliśmy dług zdrowotny, co może się przełożyć na naszą kondycję w najbliższym czasie. Rezygnowaliśmy m.in z profilaktyki. Przykładowo w onkologii spadła liczba badań (w kwietniu i maju 2020 aż o 90 proc w stosunku do analogicznego okresu w 2019 r.). A to oznacza, że późno wykrytych nowotworów będzie więcej.

-

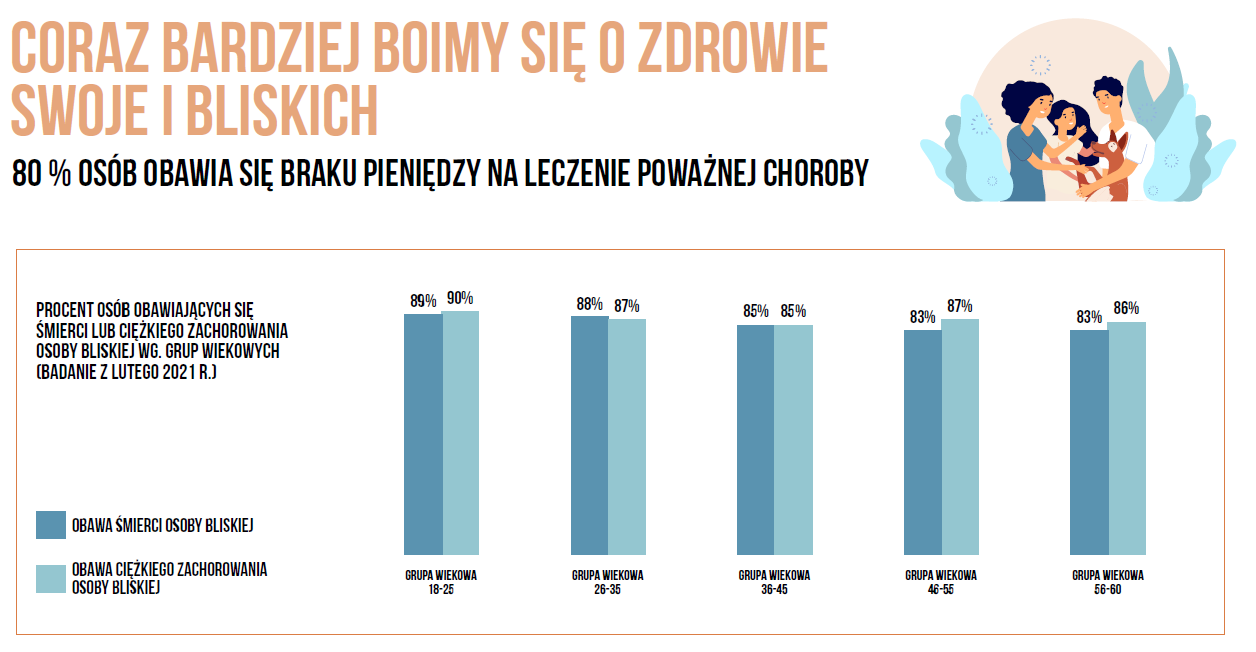

Niezależnie od wieku, płci, miejsca zamieszkania boimy się śmierci najbliższej osoby, jej ciężkiej choroby i braku pieniędzy na leczenie poważnej choroby… ale niewiele robimy, by ograniczyć te obawy

Byliśmy przekonani, że w naszej ankiecie najmłodsi respondenci nie będą się obawiali chorób czy śmierci osoby najbliższej. Młodzi ludzie przecież o tym nie myślą – tak nam się przynajmniej wydawało. Tymczasem podstawowe obawy dotyczące śmierci najbliższej osoby, braku pieniędzy na leczenie poważnej choroby oraz ciężkiej choroby najbliższej osoby są takie same, niezależnie od wieku. Nic dziwnego, te wartości są dla nas najcenniejsze.

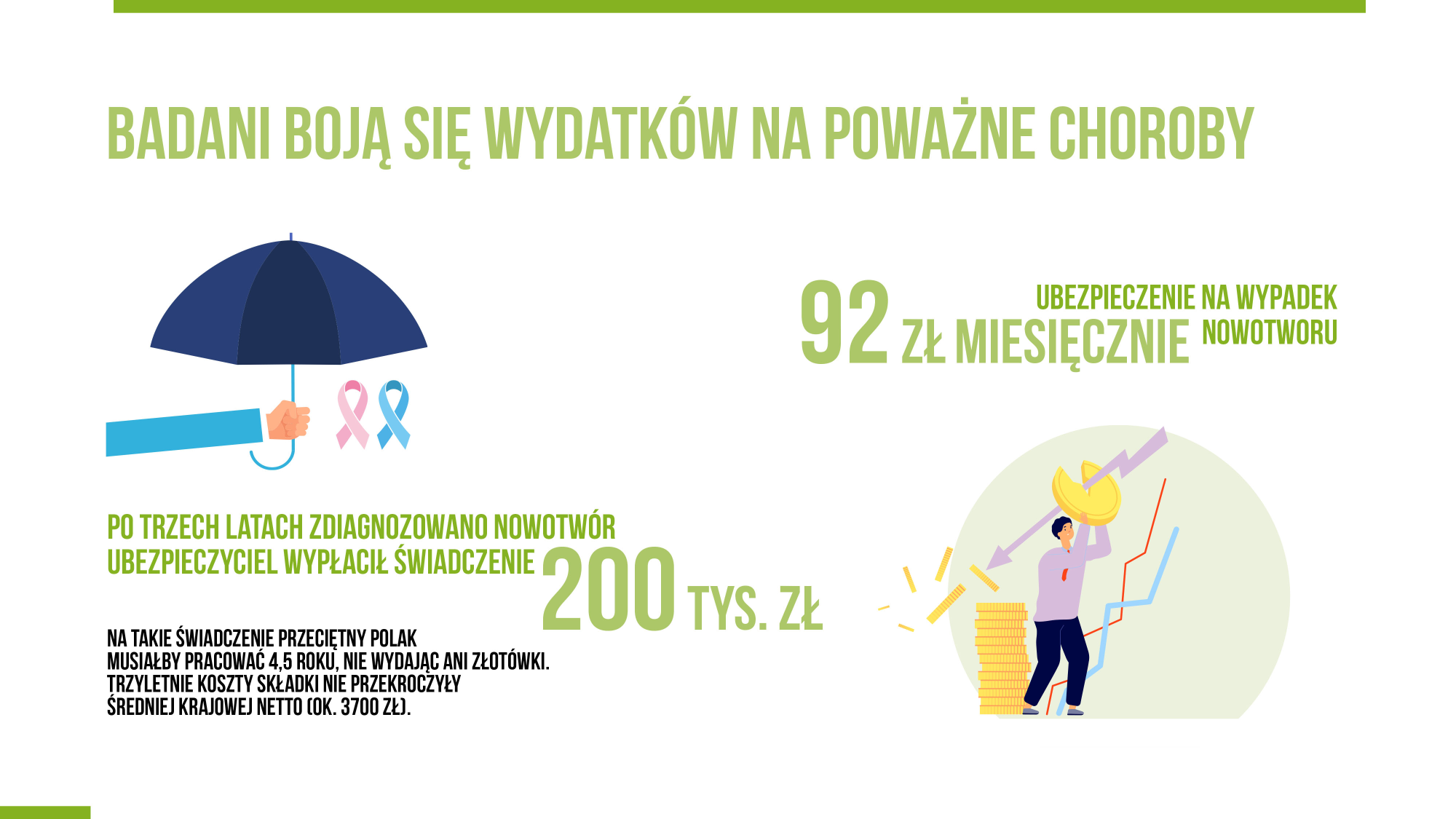

Mimo to ubezpieczenia na życie i od poważnych zachorowań nie są w Polsce powszechne. Średnia roczna składka przypadająca na mieszkańca Polski to zaledwie 130 euro. Tymczasem średnia roczna składka na ubezpieczenie na życie w krajach członkowskich Insurance Europe to ponad tysiąc euro. W pierwszym kwartale tego roku obserwujemy wzrost zainteresowania ubezpieczeniami na życie – pierwszy od dawna. Pandemia skłoniła nas do podjęcia ochrony. Liczymy na to, że to nie tylko krótkotrwały trend. Tym bardziej warto podkreślać, że rola ubezpieczeń w ograniczaniu tak poważnych obaw związanych z życiem i zdrowiem, to pomoc finansowa w krytycznych momentach.

Mimo to ubezpieczenia na życie i od poważnych zachorowań nie są w Polsce powszechne. Średnia roczna składka przypadająca na mieszkańca Polski to zaledwie 130 euro. Tymczasem średnia roczna składka na ubezpieczenie na życie w krajach członkowskich Insurance Europe to ponad tysiąc euro. W pierwszym kwartale tego roku obserwujemy wzrost zainteresowania ubezpieczeniami na życie – pierwszy od dawna. Pandemia skłoniła nas do podjęcia ochrony. Liczymy na to, że to nie tylko krótkotrwały trend. Tym bardziej warto podkreślać, że rola ubezpieczeń w ograniczaniu tak poważnych obaw związanych z życiem i zdrowiem, to pomoc finansowa w krytycznych momentach.

-

Płeć ma znaczenie w postrzeganiu ryzyka. Kobiety boją się bardziej wszystkich 40 złych zdarzeń, o które pytaliśmy w badaniu

Kobiety bardziej też odczuły skutki pandemii. Znacznie więcej kobiet niż mężczyzn obawia się utraty pracy (68,2% kobiet w stosunku do 51,9% mężczyzn). Świadomość gorszej sytuacji na rynku pracy, często niższe zarobki przekładają się na postrzeganie ryzyka. Kobiety też częściej oceniały główne ryzyka za bardziej prawdopodobne. A więc czy są rozsądniejsze? Czy to oznacza, że z kobietami łatwiej rozmawiać o obawach i tym, by nimi zarządzać? Raport jest cenną wskazówką – warto wziąć to pod uwagę. Być może łatwiej będzie przekonać do ubezpieczenia na życie kobietę, która uznaje ryzyko wypadków, chorób czy śmierci za istotniejsze niż młodego mężczyzną, który czuje się nieśmiertelny?

-

Ci którzy już likwidowali szkodę, mniej się boją – doświadczenie i przykłady są niezbędne gdy mówimy o zarządzaniu ryzykiem

Każde doświadczenie uczy. A doświadczenia z likwidacją szkód pokazują, że mniej się obawiamy, za to uważamy, że złe rzeczy są bardziej prawdopodobne. Świadomość ryzyka i doświadczenie składają się na podejście do zarządzania ryzykiem. Zatem warto odwoływać się do nich, przypominać, pokazywać. Jeśli nie ma doświadczeń, są przykłady – w naszym raporcie zajdziecie ich wiele.

-

Główne obawy da się ubezpieczyć, na główne obawy sami mamy ogromny wpływ

9 na 10 wypadków samochodowych powodują kierowcy. Wypadki samochodowe do dla Polaków jedna z głównych obaw. Co piąty pożar w domu w 2020 r. był wynikiem nieostrożnego obchodzenia się z ogniem. To tylko dwa przykłady.

W ubezpieczeniach majątkowych najłatwiej dostrzec naszą rolę w ograniczaniu ryzyka. Reakcja na alerty RCB, mądre planowanie przestrzenne i niebudowanie na terenach zalewowych, przeglądy domów, ostrożna jazda – to ogranicza ryzyko. Gorzej z dostrzeganiem działań prewencyjnych dotyczących nas samych, naszego zdrowia i życia. Z całą pewnością regularne badania profilaktyczne, dostęp do specjalistów doceniają posiadacze polis zdrowotnych. Jest ich Polsce 3,3 mln. Liczba rośnie od kilku lat, ale ciągle znacząco odbiegamy od reszty Europy jeśli chodzi o poziom wydatków na ubezpieczenia zdrowotne. Średnia składka zdrowotna przypadająca na Polaka to 6 euro. W krajach zrzeszonych w Insurance Europe to 245 euro. Dostrzegamy jednak fakt, że ubezpieczania pomagają zarządzać naszym zdrowiem. 80 proc Polaków deklaruje chęć współpłacenia za usługi medyczne poza składkami NFZ.

Warto nazywać rzeczy po imieniu

W naszym badaniu nazwaliśmy 40 złych rzeczy i zapytaliśmy Polaków, czy się ich obawiają i czy uważają je za prawdopodobne. Naszym zdaniem nazywanie złych zdarzeń ułatwia kreowanie świadomości ubezpieczeniowej. Gdybyśmy pozostawili tylko otwarte pytania dotyczące obaw, ludzie nie pomyśleliby o tych rzeczywiście ważnych – tych, w których ubezpieczenia odgrywają olbrzymią rolę.