- Kategorie: Bez kategorii, Legislacje, Rynek,

Ubezpieczyciele w PPK. Bez upowszechnienia długoterminowego oszczędzania, przeżyjemy własne oszczędności

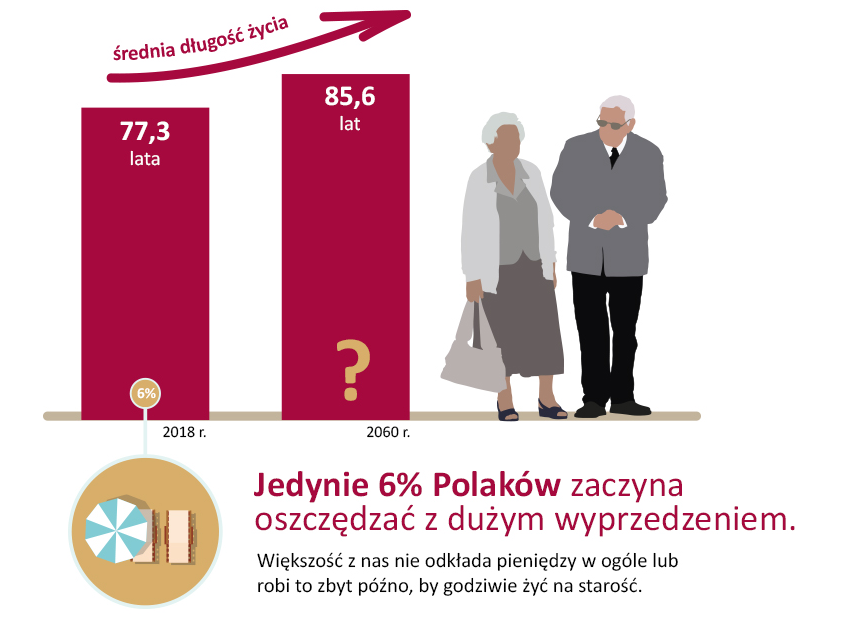

Średnia długość życia wynosi dzisiaj w Polsce 77,3 roku. W 2060 r. Polacy będą żyć przeciętnie 85,6 lat. Większość z nas nie odkłada pieniędzy w ogóle lub robi to zbyt późno, by godziwie żyć na starość. Jedynie 6 proc. Polaków zaczyna oszczędzać z dużym wyprzedzeniem. Bez upowszechnienia długoterminowego oszczędzania przeżyjemy własne oszczędności. Dlatego konieczne jest wprowadzenie atrakcyjnych programów, takich jak pracownicze plany kapitałowe (PPK), które zachęcą do oszczędzania.

24 maja pojawił się nowy projekt ustawy o pracowniczych planach kapitałowych (PPK). Dzięki niemu, długoterminowe oszczędzanie ma się stać powszechne. By tak się rzeczywiście stało, PPK powinni oferować także ubezpieczyciele obok towarzystw funduszy inwestycyjnych oraz powszechnych towarzystw emerytalnych. Warto tu wykorzystać wieloletnie doświadczenie ubezpieczycieli i doskonałe relacje z pracodawcami, pracownikami i związkami zawodowymi.

Podatek od aktywów – koszty prowadzenia PPK

Nowy projekt ustawy dopuszcza ubezpieczycieli do oferowania PPK. W praktyce jednak, nie będą oni w stanie pokryć kosztów ich prowadzenia. Ustawa zalicza do podstawy opodatkowania wszystkie aktywa zakładów ubezpieczeń, a więc również te środki, które byłyby zgromadzone w ramach PPK. Stopa opodatkowania jest zatem wyższa od proponowanego limitu kosztów za zarządzanie w umowach PPK w wysokości 0,5%. Ubezpieczyciele są zaś obciążeni efektywnie podatkiem od aktywów w wysokości ponad 0,5226% w skali roku.

Projekt ustawy w aktualnej wersji w praktyce również wyklucza zakłady ubezpieczeń z oferowania nowych umów o prowadzenie PPE. Ustawa wprowadza limit kosztów i opłat pobieranych przez instytucje finansowe, do 0,6% wartości zarządzanych środków w skali roku, co przy utrzymaniu podatku w wysokości 0,5226% od aktywów spowoduje, iż prowadzenie PPE będzie dla ubezpieczycieli ekonomicznie nieopłacalne. Nowe PPE zaoferują więc tylko TFI i PTE, a dotychczasowe programy, których ubezpieczyciele prowadzą ponad 60%, również po pewnym czasie przejdą w zarządzanie instytucji nieobciążonych podatkiem.

Zwolnienie z podatku od aktywów

Polska Izba Ubezpieczeń wnioskuje do Ministra Finansów o zwolnienie ubezpieczycieli z podatku od aktywów. Chodzi o zwolnienie środków, które byłyby gromadzone w ramach pracowniczych planów kapitałowych (PPK) oraz nowych umów pracowniczych programów emerytalnych (PPE). Brak zwolnienia z podatku od aktywów w praktyce eliminuje polskich ubezpieczycieli ze wszystkich regulowanych i zbiorowych form długoterminowego oszczędzania w Polsce.

Ochrona ubezpieczeniowa – produkt bardziej atrakcyjny

Ubezpieczyciele w ramach pobranego wynagrodzenia za zarządzanie w wysokości 0,5% będą dodawali do produktu emerytalnego ochronę ubezpieczeniową. Taka konstrukcja pozwoli naszym zdaniem łatwiej przekonać pracowników do nierezygnowania z dokonywania wpłat do PPK, gdyż produkt będzie realizował zarówno długoterminowy cel oszczędzania na emeryturę, ale również zapewniał konkretną ochronę, dzięki czemu będzie bardziej atrakcyjny szczególnie dla młodych ludzi.

Zwolnienie z podatku od aktywów neutralne dla budżetu

Zwolnienie z podatku aktywów gromadzonych w PPK będzie neutralne z punktu widzenia budżetu państwa. Towarzystwa funduszy inwestycyjnych i powszechne towarzystwa emerytalne nie są nim objęte, a więc brak zwolnienia z tego podatku ubezpieczycieli w obszarze PPK sprawi, że plany oferowane i zarządzane będą wyłącznie przez TFI i PTE.

Poprzez relacje z pracodawcami, ubezpieczyciele są w stanie zapewnić powszechność PPK, a oszczędzającym także wsparcie edukacyjne, promując zalety długoterminowego oszczędzania za pomocą PPK.