- Kategorie: Bez kategorii, Raporty, analizy, opinie, Rynek,

Klimat ryzyka: działania prewencyjne i ubezpieczenia zmniejszają koszty katastrof naturalnych

Łączne bogactwo Polski wynosi ok. 22,5 bln zł. Jednak coraz częściej będzie narażone na straty. Powodować je będą gwałtowne zjawiska pogodowe, powodzie, huragany, susze. To efekt zmian w klimacie. Tylko systemowe zarządzanie ryzykiem, oparte na współpracy ubezpieczycieli, samorządu i rządu, może ograniczać liczbę ofiar śmiertelnych, rannych oraz szkody w majątku. Czy możemy odkładać myślenie o bezpieczeństwie klimatycznym?

Klimat ryzyka: prewencji nie można odłożyć

Ubezpieczenia, choć są istotne w zarządzaniu ryzykiem katastrof naturalnych, nie mogą być jego substytutem. Musimy stanowczo zmieniać taki sposób myślenia o naszej branży. Transferujemy ryzyko, ale odpowiedzialność za zmniejszanie jego skutków oraz za to, by to ryzyko było ubezpieczalne ponosi wiele podmiotów. Ich zadania to poprawa efektywności procesów, odpowiednia edukacja, działania prewencyjne i adaptacyjne. Mierzymy się z większą ekspozycją, czyli wyższą liczbą ludzi i wyższą wartością majątku narażonego na szkody spowodowane zjawiskami pogodowymi. Dlatego nie można odkładać takich działań. Brak współpracy czy wręcz brak dialogu na ten temat to coraz większe koszty kolejnych katastrof. Mało tego, ubezpieczyciele muszą się angażować w te działania jeszcze bardziej niż dotychczas.

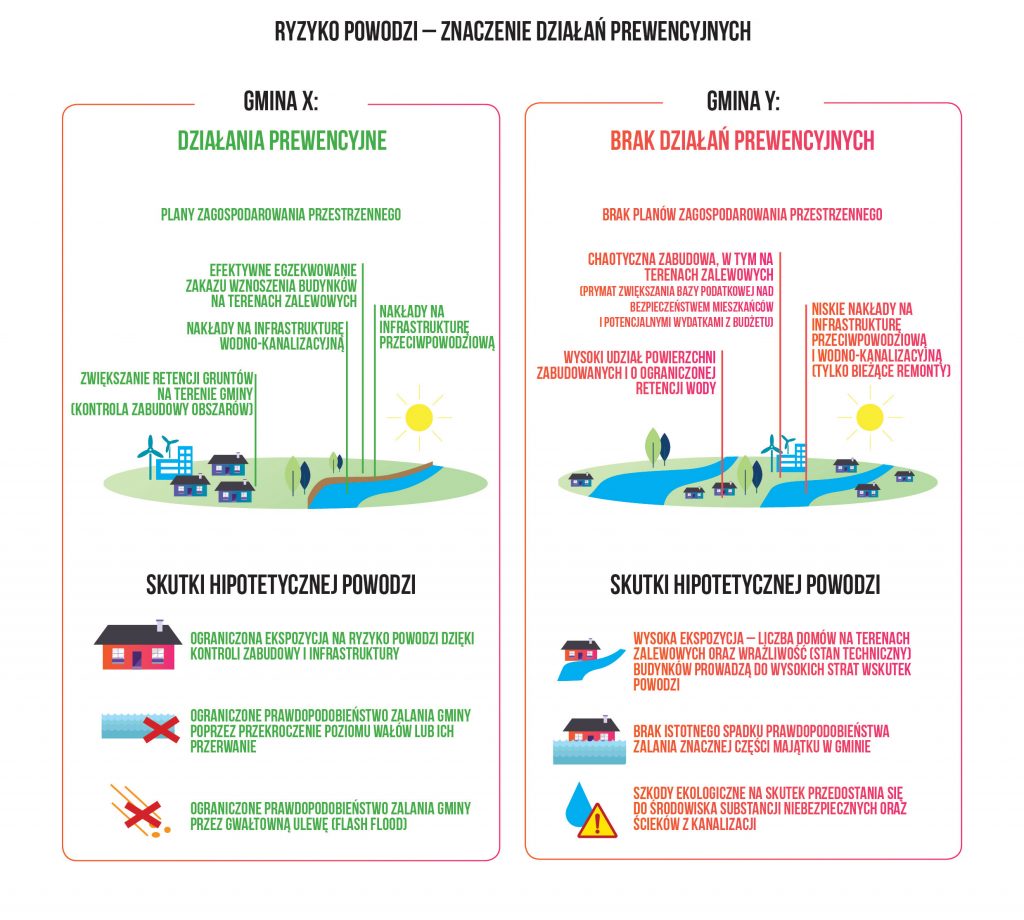

Działania prewencyjne i edukacyjne ograniczą straty – przykłady

Jednym z przykładów działań prewencyjnych są gminne plany zagospodarowania przestrzennego. Zakaz wznoszenia budynków na terenach zalewowych, rozwój sieci wodno-kanalizacyjnej, a także systematyczne nakłady na infrastrukturę przeciwpowodziową, ograniczają koszty ewentualnej powodzi. W odpowiednią politykę zagospodarowania przestrzennego czy dostosowanie norm budowlanych do zagrożeń i wzmocnienie roli nadzoru budowlanego musi się zaangażować również administracja centralna.

Z kolei straty spowodowane przez potencjalną suszę mogą znacząco obniżyć zmiany w strukturze i rodzaju upraw czy zadbanie o odpowiednią lesistość terenów zagrożonych suszą. Niezbędne są również inwestycje w infrastrukturę wodną, np. rowy melioracyjne i małe zbiorniki retencyjne, które również zwiększą poziom ochrony przeciwpożarowej w czasie susz.

Pomimo realnego zagrożenia blackoutem, zwłaszcza w miesiącach letnich, w Polsce brakuje dostatecznej świadomości społecznej oraz procedur zarządzania tym ryzykiem. Konieczne jest przeprowadzenie kampanii skierowanej zarówno do przedsiębiorstw, jak i gospodarstw domowych, która uświadomi, jak reagować na wezwania o ograniczenie energii, a w przypadku zakładów produkcyjnych, jak robić to efektywnie i bezpiecznie. Brak świadomości znacząco zwiększa ryzyko awarii, jak i strat spowodowanych niekontrolowaną przerwą w dostawie energii.

Ubezpieczenia częścią polityki zarządzania ryzykiem

Jednak by system zarządzania ryzykiem działał efektywnie, niezbędny jest jeszcze większy udział sektora ubezpieczeń. Wzrost poziomu ubezpieczonego majątku, w szczególności osób fizycznych i samorządów, w przypadku katastrofy naturalnej, odciąży władze centralne z konieczności likwidacji szkód. Wysiłki, by obniżyć ryzyko katastrofy lub zredukować jej konsekwencje, są premiowane przez ubezpieczycieli. Firmy lub osoby fizyczne, które umiejętnie zarządzają ryzykiem, mogą liczyć na niższe składki. Wszystkie te działania są ze sobą powiązane.

Koszty katastrof – nie tylko bezpośrednie

Musimy zdawać sobie sprawę z tego, że koszty ekstremalnych zjawisk pogodowych są znacznie większe, niż mogłoby to wynikać z bezpośrednich strat. By kompleksowo oszacować negatywne skutki kataklizmów, należy uwzględniać koszty przerwania działalności, czyli business interruption oraz koszty utraconych możliwości – koszty alternatywne. Efekty powodzi, huraganów czy suszy, infekują całą gospodarkę, a także rozlewają się poza region dotknięty bezpośrednio katastrofą przez powiązania finansowe i handlowe.

Mimo, że w Polsce nie ma rozwiniętego rynku derywatów pogodowych, to dzięki różnym ubezpieczeniom od utraty zysków, przedsiębiorcy mogą korzystać z ochrony w zakresie dostosowanym do indywidualnych potrzeb. Standardowa polisa BI daje, przedsiębiorcom np. ubezpieczenie od utraty zysku wskutek awarii maszyn i urządzeń (machinery loss of profit), ubezpieczenie od utraty zysku w związku z realizacją robót budowlano-montażowych (advanced loss of profit) czy ubezpieczenie od utraty czynszu z tytułu wynajmu. W zakres polisy od utraty zysku (business interruption), mogą wejść także szkody powstałe z powodu przerwy w dostawie mediów. Korzyścią z posiadania takiego ubezpieczenia jest zabezpieczenie środków finansowych na pokrycie kosztów stałych oraz odzyskanie utraconego potencjalnego zysku netto. Jednak świadomość tych ubezpieczeń ciągle nie jest w naszym kraju wysoka. To wymaga jeszcze większego zaangażowania zakładów.

Rola pośredników w zarządzaniu ryzykiem klimatycznym

W budowaniu świadomości roli ubezpieczeń w zarządzaniu ryzykiem katastrof naturalnych, dużą rolę do odegrania mają pośrednicy ubezpieczeniowi. Właściwe rozpoznanie potrzeb klienta, pozwoli nie tylko zapewnić ochronę od skutków ewentualnego kataklizmu, ale również umożliwi ubezpieczycielom dopasowanie oferty do wymagań rynku. Tych problemów i poszukiwania dla nich rozwiązań nie powinniśmy jednak odkładać – to są zadania na już.

POBIERZ RAPORT “Klimat ryzyka. Jak prewencja i ubezpieczenia mogą ograniczyć wpływ katastrof naturalnych na otoczenie?”