- Kategorie: Bez kategorii, Raporty, analizy, opinie, Rynek,

Jak ubezpieczenia pomagają zarządzać ryzykiem katastrof naturalnych?

Zmiany klimatu i globalne ocieplenie powodują to, że katastrofy naturalne zdarzają się częściej i są intensywniejsze niż dotychczas. Jednocześnie bogacimy się, gromadzimy coraz więcej dóbr, a to sprawia, że znacząco rośnie również wartość strat spowodowanych katastrofami. Nawet jeśli katastrofa zdarza się wyłącznie lokalnie, jej skutki mogą mieć znaczenie globalne. Zarządzanie ryzykiem katastrof naturalnych, działania prewencyjne na dużą skalę, edukacja – to wyzwania, które przed nami stoją. To zadania dla państwa, administracji centralnej i samorządowej, ale też dla nas ubezpieczycieli.

Prezentujemy raport „Klimat ryzyka. Jak prewencja i ubezpieczenia mogą ograniczyć wpływ katastrof naturalnych na otoczenie?”, który przygotowała firma Deloitte Polska na zlecenie Polskiej Izby Ubezpieczeń.

Chcemy pokazać, jak zmiany klimatu, o których dziś tak wiele mówimy, wpływają na nasilenie i częstotliwość katastrof pogodowych i jak ogromne to ma skutki dla gospodarki. Katastrofy naturalne, jakich w ostatnich latach doświadczamy, wysuwają bowiem na pierwszy plan temat zarządzania ryzykiem katastrof oraz ubezpieczeń, które gwarantują równowagę ekonomiczną dla społeczeństwa, przedsiębiorstw, majątku publicznego i prywatnego.

Ubezpieczenia jednak nie zastąpią znacznie szerszych działań związanych z prewencją, gromadzeniem wiedzy pozwalającej zrozumieć istotę zjawisk, odpowiednim przygotowaniem infrastruktury czy wreszcie edukacją. To nie substytut, a element zarządzania ryzykiem. By zarządzanie było skuteczne i by ograniczać skutki katastrof, konieczne jest podjęcie współpracy z wieloma podmiotami, służbami, samorządem, organami administracji rządowej. W raporcie przedstawiamy rekomendacje co do rozwoju systemu zarządzania ryzykiem katastrof naturalnych w Polsce. Publikacja zyskała patronat Ministerstwa Środowiska.

POBIERZ RAPORT >>>>

Systemowe zarządzanie ryzykiem klimatycznym – ramy porozumienia z Sendai

Systemowe zarządzanie ryzykiem klimatycznym wprowadza porozumienie z Sendai. Wyznacza ono ramy działania na wypadek katastrofy. Zawarły je państwa członkowskie ONZ w 2015 r. Dokument zakłada centralną rolę administracji państwowej w zarządzaniu ryzykiem katastrof. Jednocześnie jednak wskazuje, że odpowiedzialność należy rozszerzyć na inne podmioty, w tym samorząd lokalny oraz sektor prywatny. Koncentruje się z jednej strony na zwiększonej gotowości do skutecznej reakcji w przypadku wystąpienia zagrożenia. Z drugiej jednak, wiele mówi o podejmowaniu ciągłych działań prewencyjnych, by zminimalizować przyszłe ryzyko.

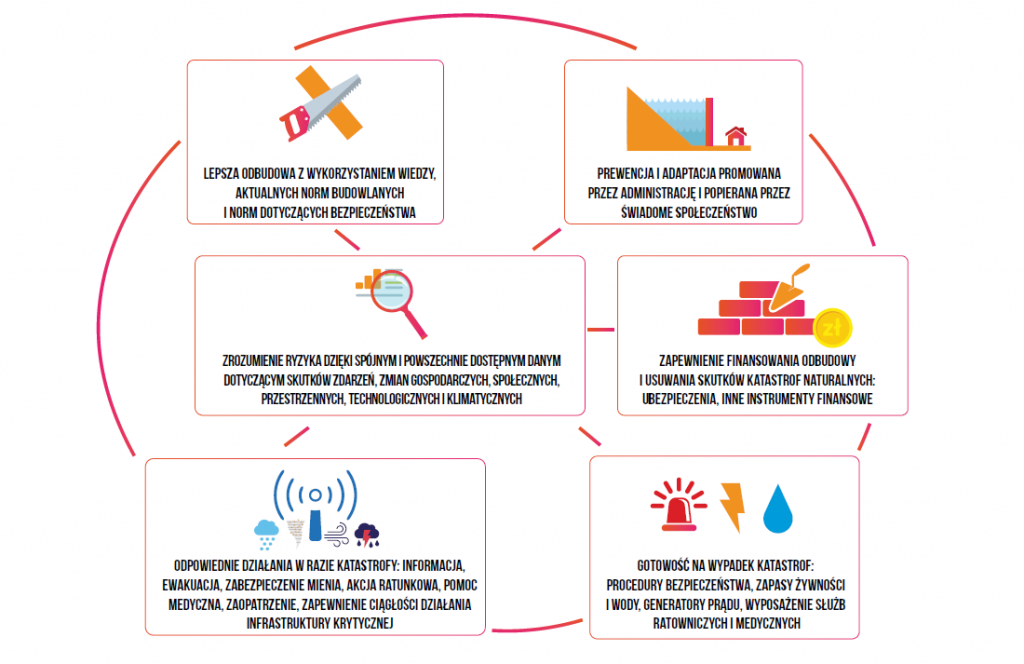

Zarządzanie ryzykiem katastrof naturalnych w Polsce

Czy daleko nam do wyznaczonego w Sendai wzorca? Niestety tak, w dalszym ciągu w Polsce nie doceniamy roli prewencji. Nie myślimy przyszłościowo, koncentrując się na bieżących, często pozornych działaniach i oszczędnościach. Ogromnym problemem jest niewystarczający odsetek ubezpieczonego majątku, w szczególności osób fizycznych i samorządów. W przypadku katastrofy naturalnej skutkuje to tym, że to państwo musi brać na siebie ciężar likwidacji szkód. Istotnym problemem jest również brak danych, które obrazowałyby w rzeczywisty sposób skalę zniszczeń czy dawały pełną informację o potencjalnych zagrożeniach. W zbieranie i udostępnianie danych na dużą skalę musi zaangażować się państwo. Podobnie, jak w odpowiednią politykę zagospodarowania przestrzennego czy dostosowanie norm budowlanych do zagrożeń i wzmocnienie roli nadzoru budowlanego. Istotna jest też prowadzana na szeroką skalę edukacja. W systemowym i skutecznym zarządzaniu ryzykiem katastrof naturalnych niska świadomość ubezpieczeniowa i prewencyjna ma ogromne znaczenie.

Model zarządzania ryzykiem katastrof naturalnych

Jak ubezpieczyciele mogą wpływać na zmniejszenie ryzyka klimatycznego?

W jakich zadaniach ubezpieczyciele mogą odciążyć państwo bądź je wesprzeć? Ubezpieczyciele gromadzą bogaty zasób danych dotyczących szkód, wypłat oraz ubezpieczonych. Dzięki temu dysponują niezbędnym zasobem wiedzy do rozumienia i identyfikacji ryzyk oraz ich finansowych skutków.

W przypadku katastrof dużych rozmiarów doświadczenie ubezpieczycieli w sprawnej likwidacji szkód i dostarczaniu pomocy finansowej jest niekwestionowane. Jednak pamiętać trzeba, że efektywność i czas likwidacji szkód od momentu zgłoszenia są uzależnione od współpracy z administracją publiczną, która jest odpowiedzialna za funkcjonowanie infrastruktury (dróg, sieci telekomunikacyjnej, energetycznej).

Ubezpieczyciele wspierają też odbudowę po zajściu zdarzeń ekstremalnych, dbając o efektywność kosztową oraz o uwzględnienie w planach odbudowy istniejących ryzyk katastroficznych. Premiujemy też działania prewencyjne w inny sposób – te firmy czy osoby prywatne, które przyczyniają się do obniżenia ryzyka lub redukcji finansowych konsekwencji mogą liczyć na niższe składki. Wspieramy też działania edukacyjne, które zwiększają świadomość ubezpieczeniową.

Naszym raportem podkreślamy konieczność uwzględniania nas w systemowym zarządzaniu ryzykiem, branża ubezpieczeniowa ma tu ogromny potencjał. To pierwszy raport w Polsce, w którym pokazujemy, w jaki sposób prewencja i ubezpieczenia mogą się uzupełniać i jaką rolę pełnią w metodyce zarządzania ryzykiem. Pokazujemy, jak istotne to zagadnienia w kontekście rosnącej ekspozycji na ryzyko zmian klimatycznych i katastrof naturalnych. Opieramy się na wyliczeniach i modelach wybranych ryzyk.

Do publikacji będziemy wielokrotnie wracać. Polecam!

Posłuchajcie koniecznie podcastu na ten temat!