Najważniejszą lekcję o ubezpieczeniach przechodzimy we własnym domu. To rodzice, świadomie

lub nieświadomie, pokazują nam, jak zabezpieczać nasze życie, zdrowie, majątek

i jak przygotowywać się na nieprzewidziane zdarzenia. Nic dziwnego, że osoby wychowane

w rodzinach korzystających z dobrowolnych ubezpieczeń częściej same sięgają po polisy. Tam,

gdzie takich wzorców zabrakło, częściej brakuje także ochrony. A doświadczeń ubezpieczeniowych nie miał aż co trzeci Polak. W tej sytuacji edukacja ubezpieczeniowa pozostaje jednym

z najważniejszych wyzwań stojących zarówno przed rynkiem ubezpieczeniowym,

jak i instytucjami publicznymi.

Dane mogą zaskakiwać, ale są jednoznaczne. Aż 36 proc. Polaków nie wyniosło z domu rodzinnego żadnych wzorców związanych z dobrowolnymi ubezpieczeniami. Oznacza to, że ponad jedna trzecia z nas dorastała w otoczeniu, w którym o polisach praktycznie się nie rozmawiało, a ochrona ubezpieczeniowa nie była postrzegana jako naturalny element dbania

o bezpieczeństwo finansowe rodziny.

Brak takich doświadczeń nie pozostaje bez znaczenia. To właśnie dom rodzinny jest często pierwszym miejscem,

w którym uczymy się zarządzania ryzykiem, planowania wydatków i podejmowania decyzji dotyczących zabezpieczenia siebie oraz swojego majątku. Jeśli ubezpieczenia nie były obecne w codziennym życiu rodziny, znacznie trudniej traktować je jako oczywisty element własnych finansów w dorosłym życiu.

Najpierw majątek, potem życie

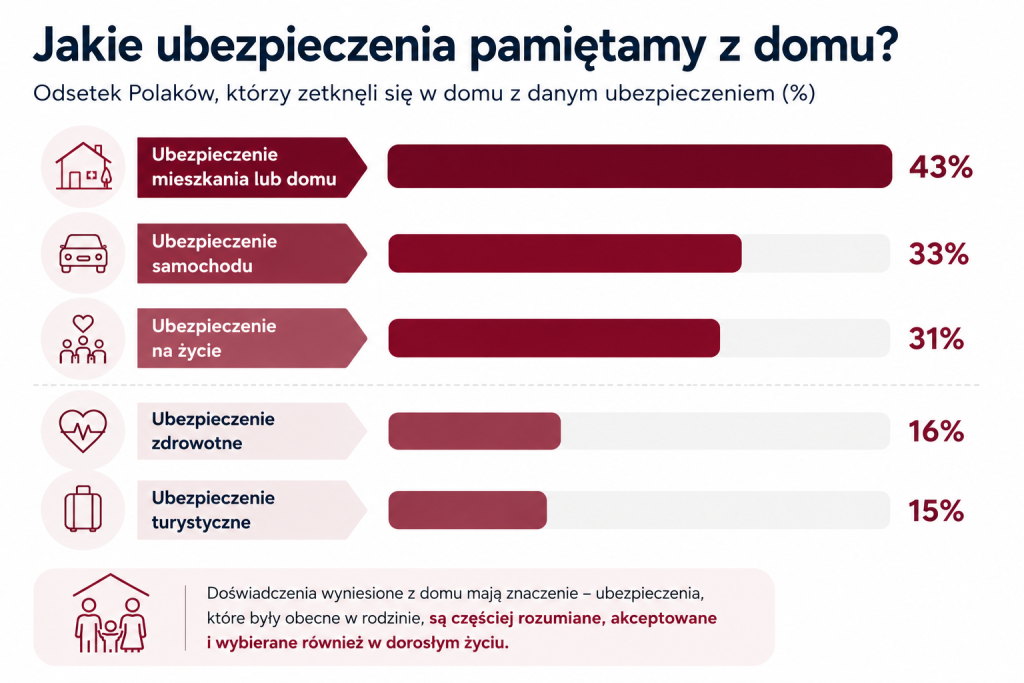

W domach większości Polaków o ubezpieczeniach myślano przede wszystkim jako o ochronie majątku, a nie zdrowia, życia

czy bezpieczeństwa finansowego rodziny. Najczęściej wspominanym ubezpieczeniem było ubezpieczenie mieszkania lub domu – pamięta je 43 proc. Polaków. Na drugim miejscu znalazły się ubezpieczenia samochodu (33 proc.), a na trzecim polisy na życie

(31 proc.). Jeszcze rzadziej w rodzinnych doświadczeniach pojawiały się ubezpieczenia zdrowotne i turystyczne. Z takimi formami ochrony zetknęło się w domu zaledwie 15–16 proc. osób.

To pokazuje, że przez lata bezpieczeństwo finansowe było w Polsce utożsamiane przede wszystkim z ochroną posiadanego majątku. Dom, mieszkanie, samochód były dobrem, które należało zabezpieczyć przed stratą. Rzadziej natomiast uwagę poświęcano zdrowiu i życiu. Te różnice są widoczne do dziś, ponieważ majątek traktujemy priorytetowo, a zabezpieczenie własnego zdrowia i przyszłości finansowej rodziny pozostaje dla wielu osób sprawą drugoplanową.

Siła rodzinnych wzorców

Osoby wychowane w domach, w których kupowano określone rodzaje polis, znacznie częściej decydują się na podobną ochronę również w dorosłym życiu. Przykładowo wśród osób, których rodzice ubezpieczali mieszkanie lub dom, aż połowa posiada obecnie podobną polisę. Jedynie 21 proc. respondentów z tej grupy deklaruje brak takiego ubezpieczenia. Podobną zależność widać w przypadku autocasco. Tam, gdzie w rodzinie korzystano z takiej ochrony, obecnie posiada ją 50 proc. respondentów,

a jedynie 16 proc. deklaruje jej brak.

Wyniki potwierdzają obserwacje psychologów, że na nasze decyzje finansowe w dużej mierze wpływa obserwacja zachowań najbliższych. Jeśli ubezpieczenia nie były naturalnym elementem życia rodzinnego, to potrzeba ochrony często pojawia się dopiero po pierwszej szkodzie lub życiowym kryzysie.

Cena braku ochrony

Według szacunków Polskiej Izby Ubezpieczeń luka ubezpieczeniowa w obszarze zdrowia wynosi około 125 mld zł rocznie.

W przypadku zabezpieczenia emerytalnego luka sięga kolejnych 75 mld zł. Łącznie to około 200 mld zł rocznie. Mówimy więc

o kwocie przekraczającej jedną czwartą rocznych wydatków państwa.

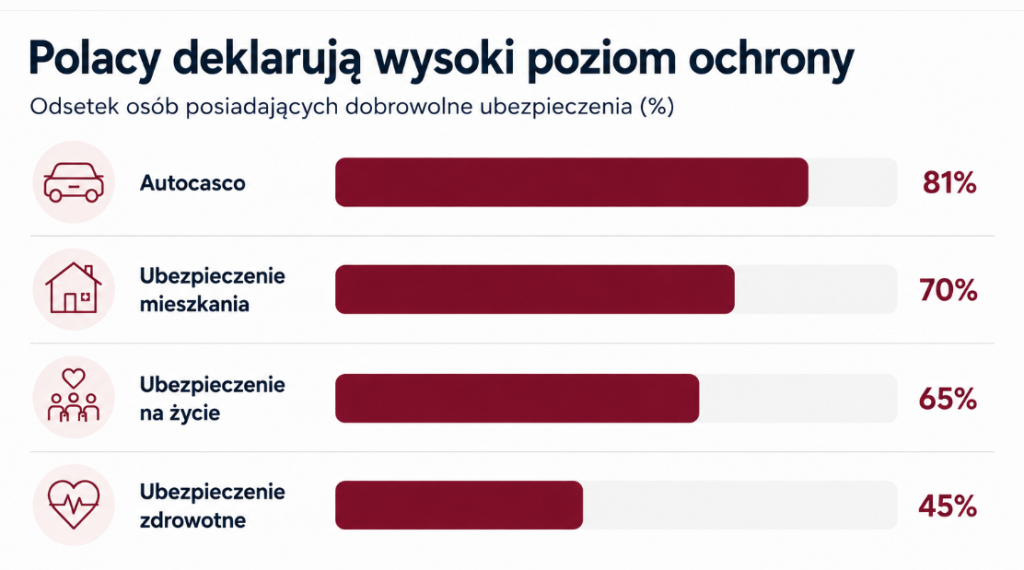

Jednocześnie Polacy deklarują stosunkowo wysoki poziom posiadania dobrowolnych ubezpieczeń.

Najczęściej wskazywanym produktem jest autocasco, którego posiadanie zadeklarowało 81 proc. osób. Ubezpieczenie mieszkania posiada – według deklaracji – 70 proc. badanych, polisę na życie 65 proc., a ubezpieczenie zdrowotne 45 proc.

Te wyniki warto jednak interpretować z pewną ostrożnością. W części przypadków deklaracje mogą wynikać z niepełnej wiedzy

o posiadanej ochronie lub ze specyfiki rynku. Niektórzy respondenci utożsamiają dobrowolne autocasco z obowiązkowym ubezpieczeniem OC. Z kolei polisy mieszkaniowe są często wymagane przez banki przy kredytach hipotecznych, a ubezpieczenia na życie i zdrowotne nierzadko stanowią element pakietów oferowanych przez pracodawców.

Teoria a praktyka

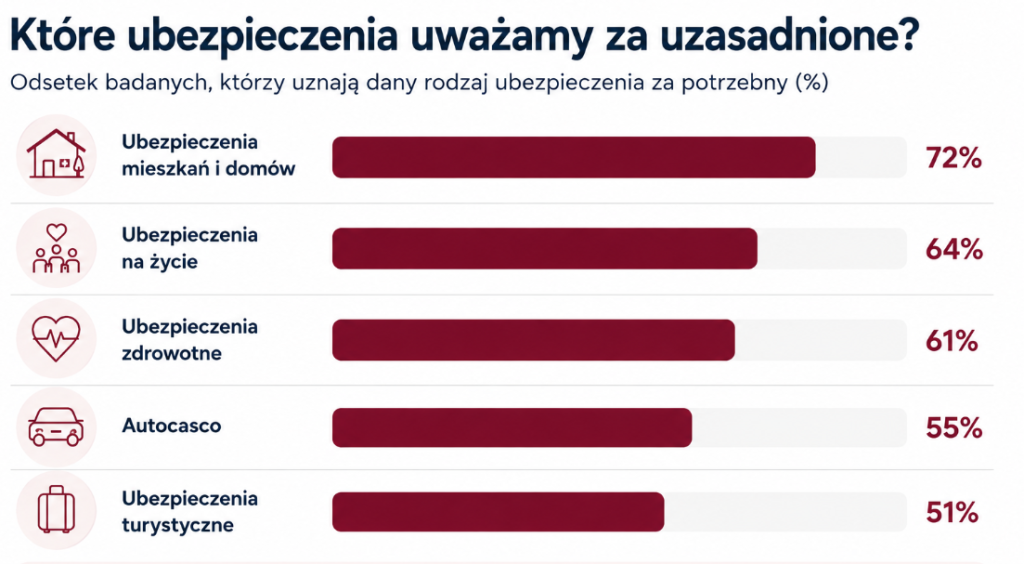

Większość Polaków dostrzega sens posiadania ubezpieczeń, choć poziom akceptacji wyraźnie zależy od rodzaju ochrony. Największym uznaniem cieszą się ubezpieczenia mieszkań i domów – za uzasadnione uważa je 72 proc. badanych. Niewiele niższe wskazania uzyskały polisy na życie (64 proc.) oraz ubezpieczenia zdrowotne (61 proc.).

Wyniki pokazują jednak, że między deklarowanymi opiniami a rzeczywistymi zachowaniami nie zawsze istnieje pełna zgodność. Dobrym przykładem są właśnie polisy turystyczne. Choć tylko połowa respondentów uważa je za szczególnie potrzebne,

wśród osób podróżujących aż 82 proc. kupuje je przynajmniej od czasu do czasu.

Może to oznaczać, że decyzje o zakupie ubezpieczenia nie zawsze wynikają z trwałego przekonania o jego wartości. Często są odpowiedzią na konkretną sytuację i ryzyko, które staje się bardziej realne dopiero wtedy, gdy wyjeżdżamy za granicę, zaciągamy kredyt lub stajemy przed innym życiowym wyzwaniem.

Źródło: Raport „Świadomość ubezpieczeniowa Polaków 2026 – wiedza, postawy i doświadczenia”, przygotowany przez Polską Izbę Ubezpieczeń pod patronatem Uniwersytetu Warszawskiego i kierownictwem naukowym prof. UW dr hab. Katarzyny Sekścińskiej.

Więcej na stronie PIU: